Le 30 avril Eurostat annonçait une baisse de 3,8 % du PIB européen lors du premier trimestre 2020 par rapport au premier trimestre 2019. Dans son point de conjoncture du 23 avril 2020, l’INSEE estimait que l‘économie française en confinement fonctionnait 35 % en-dessous de la normale. Pour faire redémarrer l’activité économique, les pays européens organisent progressivement la « réouverture » des lieux de travail et la levée des restrictions de mobilité. D’un côté, cette phase délicate doit avant tout être finement ajustée en fonction de la situation sanitaire nationale, afin d’éviter une deuxième vague épidémique, et limiter le risque de devoir retourner à un confinement strict. De l’autre côté, maximiser l’efficacité économique du déconfinement nécessite une certaine coordination européenne pour éviter que les restrictions de production d’un pays ne contaminent l’ensemble des chaînes de valeur européennes. En effet, un argument souvent avancé pour la sortie du confinement est son coût pour l’économie domestique. Dans ce billet nous documentons pour les pays européens un autre coût, celui du confinement non du pays lui-même, mais de ses partenaires stratégiques. L’interdépendance des économies implique en effet qu’un pays qui redémarrerait seul son appareil productif ne pourrait pas le faire tourner à plein régime tandis que, de façon symétrique, le ralentissement de la production dans une partie de l’Europe se propagerait au reste du continent. L’extension des chaînes de valeur à travers les frontières rend certaines activités productives impossibles sans coordination des mesures de réouverture des lieux de travail.

Nous mettions en avant ce rôle des chaînes de production dans notre dernier billet de blog, ainsi que son ancrage international dans une note IPP de mars 2020. Dans ce billet, nous soulignons l’importance de ces problèmes d’approvisionnement dans un scénario de déconfinement qui ne serait pas coordonné à l’échelle de l’Union Européenne. Dans un monde de chaînes de valeur fragmentées, c’est toutes les étapes de production qui doivent redémarrer pour que l’ensemble de la chaîne fonctionne à plein régime.

Approvisionnement et débouchés : l’importance des perturbations de la chaîne de production pour expliquer la baisse d’activité des secteurs industriels

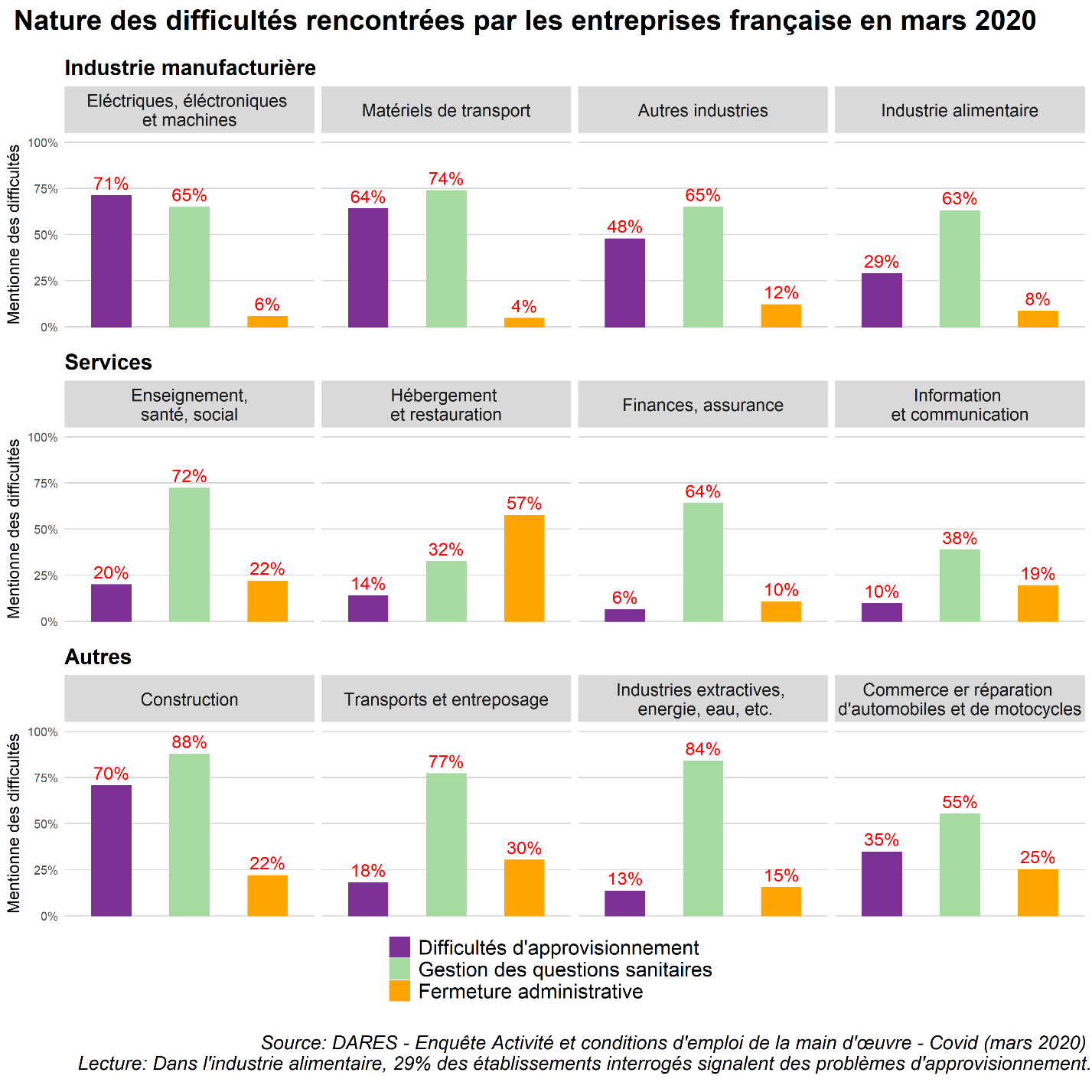

Prenons le cas de la France, où une récente enquête de la DARES permet de constater le rôle primordial des questions d’approvisionnement dans les effets du confinement sur l’activité des entreprises. La DARES a interrogé un échantillon représentatif de 38 000 établissements à propos de l’impact du confinement sur leur activité. Parmi les difficultés principales mentionnées, on trouve évidemment les conséquences des fermetures administratives ou de la gestion de la crise sanitaire. Mais les difficultés d’approvisionnement semblent elles aussi importantes, en particulier dans les secteurs industriels.

Le graphique 1 illustre ce phénomène. La gestion des questions sanitaires est mentionnée par plus de 60 % des entreprises comme une difficulté importante ayant contraint l’activité en mars 2020 dans presque tous les secteurs de l‘économie. Les fermetures administratives sont évidemment le premier obstacle dans le secteur de l’hébergement et de la restauration. Mais les difficultés d’approvisionnement apparaissent également très importantes, en particulier dans les secteurs industriels et la construction. Dans l’industrie du matériel de transport par exemple, 64 % des répondants disent rencontrer des difficultés d’approvisionnement alors que 16 % seulement se plaignent du manque de personnel et 4 % des fermetures administratives. La baisse d’activité des secteurs manufacturiers s’explique probablement autant par le confinement lui-même que par les perturbations de la chaîne de production engendrées par la pandémie. La baisse de la demande des ménages (bien documentée par l’INSEE en France) représente évidemment une composante importante de la crise actuelle. Dans ce billet nous nous concentrons sur les perturbations de la production dues à la crise, et les difficultés d’approvisionnement qu’elles occasionnent. Notons que ces dernières peuvent avoir pour symétrique des difficultés à trouver des débouchés, lorsque ce sont les étapes en aval des chaînes où l’activité est réduite, et qui ne peuvent plus absorber la production des étapes situées en amont.

Figure 1 : Nature des difficultés rencontrées par les entreprises françaises en mars 2020

L’intégration européenne des chaînes de valeur industrielles

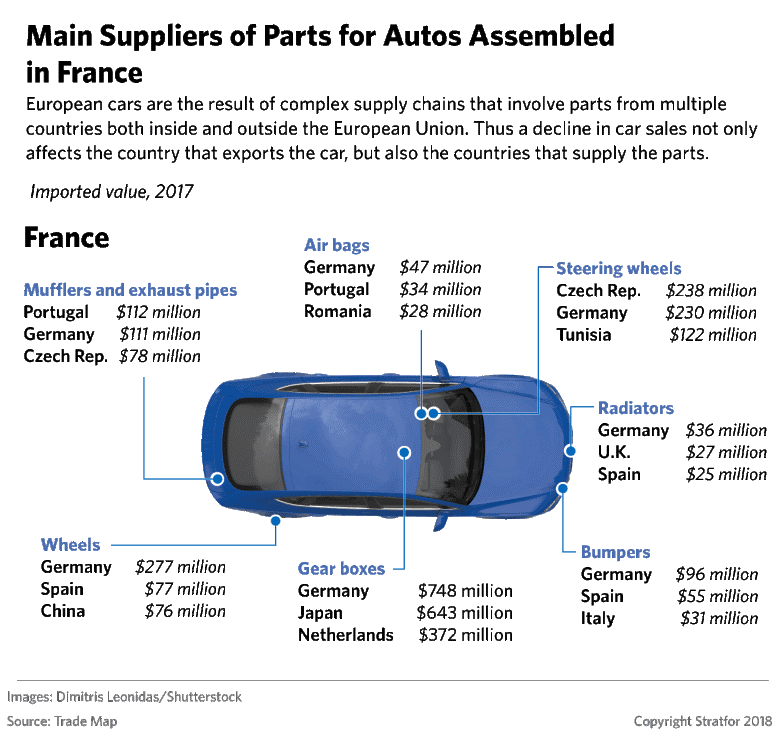

Le secteur industriel est particulièrement sensible aux problèmes d’approvisionnement et ces problèmes ont dans une large mesure une dimension européenne. En effet les mesures de confinement ont affecté de nombreux pays sur le continent, et les industries européennes sont très interdépendantes : les difficultés industrielles d’un pays se ressentent dans toute l’Europe. A titre illustratif, la figure 2, empruntée au site worldview.stratfor.com, représente l’origine et l’importance des composants incorporés à la production de véhicules automobiles assemblés en France. Le secteur automobile est archétypique des chaînes de valeur puisque la production de véhicules fait intervenir de très nombreux sous-traitants. Ces chaînes de valeur sont par ailleurs largement régionales. Plus de 75 % des composants sont produits en Europe. Ce type d’organisation conduit à une forte interdépendance régionale qui rend impossible la production dans un contexte de confinement-déconfinement non synchronisé. L’arrêt de la production à un point de la chaîne paralyse le reste de la production, et ce d’autant plus vite que l’industrie fonctionne avec des niveaux de stocks très faibles qui ne permettent pas d’absorber le moindre ralentissement de la production.

Figure 2 : Origine et valeur des composants étrangers incorporés à la production de véhicules assemblés en France

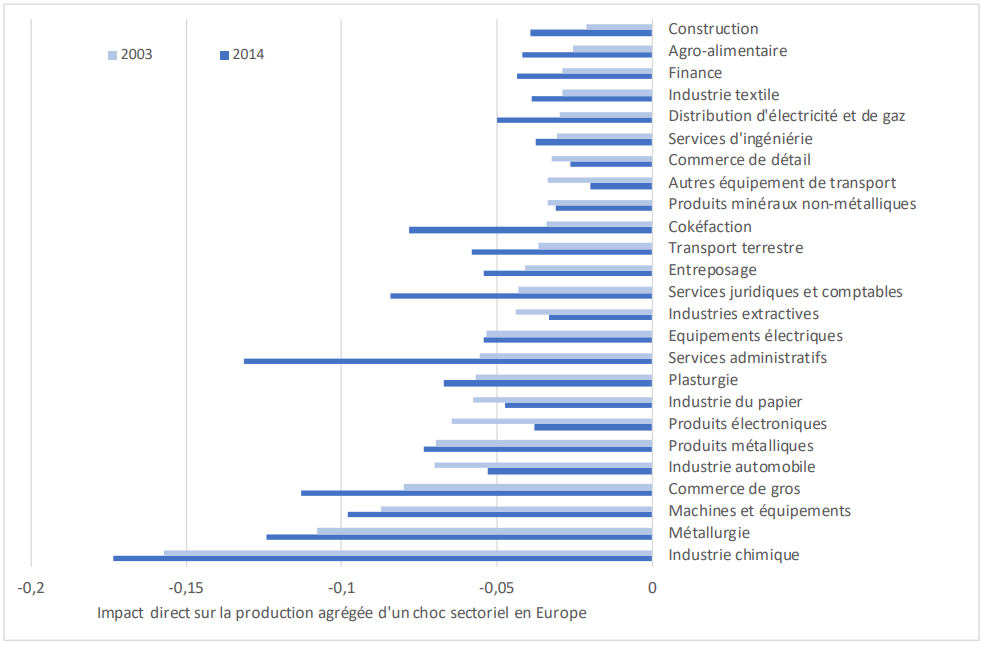

Le graphique 3 illustre cette dépendance de manière plus systématique en utilisant des tables entrées-sorties de la base de données Word Input-Output Database (WIOD). Pour quantifier la dépendance de la France aux intrants européens, on simule une hypothétique baisse de productivité de 10 % sur un secteur particulier dans l’ensemble de l’Union Européenne hors France et on calcule l’impact au premier ordre sur les coûts de production, la production sectorielle et le PIB français. Pour chaque secteur d’activité français, l’effet négatif associé est d’autant plus important que ce secteur utilise beaucoup d’intrants européens

Figure 3 : Dépendance de l’économie française à des intrants européens

Note : Ce graphique reproduit l’impact sur le PIB français d’une baisse de 10% de la productivité sectorielle en Europe hors France. Cet effet ne tient pas compte des ajustements de prix relatifs et ne provient que de la propagation du choc via les chaînes de valeur

puisque la baisse de productivité a alors un impact positif fort sur les coûts de production. Afin d’illustrer l‘évolution des chaînes de valeur européennes, le graphique contraste les effets obtenus à partir des flux de biens intermédiaires enregistrés en 2003 et en 2014, dernière date de disponibilité des données. En 2014, la dépendance aux intrants européens est particulièrement forte pour les produits de l‘industrie lourde, comme la chimie ou la métallurgie (représentant respectivement 7 et 9 % de la production industrielle française en 2017 selon l’INSEE). Une baisse de 10% de la productivité européenne dans ces secteurs industriels a un impact direct sur le PIB français de -0,12 à -0,32 %, ce qui est considérable si on tient compte du fait qu’un tel choc n’a que très peu d’effet sur une partie importante de l’économie comme les services. Par ailleurs, la dépendance aux intrants européens a augmenté dans presque tous les secteurs entre 2003 et 2014, l‘augmentation étant particulièrement marquée pour les produits de chimie et de plasturgie produits en Europe et importés par les entreprises françaises.

Les effets sur les autres pays d’un confinement local

Afin d’illustrer comment le confinement d’un pays européen affecte l’activité économique du reste de l’Europe, nous simulons des scénarios simplifiés. Si les résultats de ces simulations sont résumés ci-dessous, nous avons mis en place un outil interactif disponible à cette adresse (en anglais uniquement) permettant de visualiser des résultats détaillés.

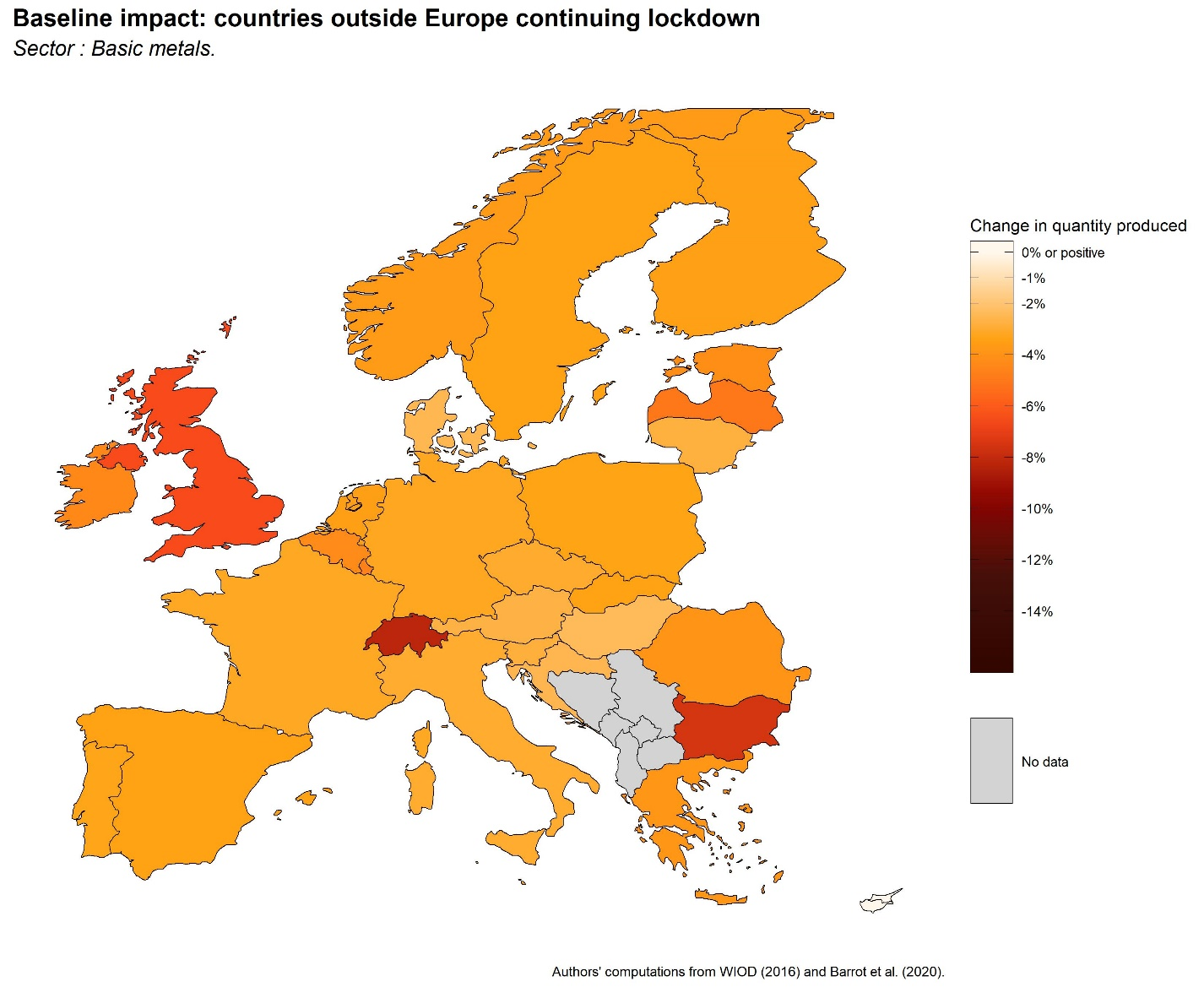

Nous commençons avec un scénario « de base » où tous les pays d’Europe sont pleinement « déconfinés » et où le reste du monde maintient son confinement, dans une situation inchangée par rapport à ce qui prévalait fin avril. Dans ce scénario, la plupart des secteurs industriels européens restent encore en-dessous de leur production d’avant crise. Les pertes de production sont ainsi illustrées dans le graphique 4 (extrait de notre outil de simulation en ligne) pour le secteur de la métallurgie. Dans ce secteur où la dépendance au reste du monde est importante, l’Europe entièrement déconfinée continue à produire de 2,3 à 8,2 % en-dessous de son niveau d’équilibre. Dans des secteurs comme la chimie ou l’automobile dont la dépendance au reste du monde est plus faible, l’impact maximum du confinement dans le scénario de base est de l’ordre de -5 %.

Figure 4 : Déficit de production dans le secteur de la métallurgie dans le scénario de base

Note : Ce graphique reproduit l’impact réel sur la production de l‘industrie métallurgique européenne du confinement dans le reste du monde, sous l‘hypothèse d’un déconfinement de l’Europe.

Lecture : Même lorsque l’ensemble de l’Europe revient à des niveaux de productivité pré-crise, la production du secteur métallurgique reste inférieure de 2,3 à 8,2% du fait des mesures de confinement dans le reste du monde.

Nous étudions ensuite les effets supplémentaires potentiels du «reconfinement» isolé d’un pays européen. Ce scénario permet de visualiser ce qu’il se passera si un pays est touché par une deuxième vague épidémique le contraignant à se reconfiner. Il donne aussi une idée des conséquences de la désynchronisation des processus de déconfinement à l’œuvre actuellement en Europe. Supposons par exemple que l’Espagne, après être revenue à une situation d’avant-crise, se reconfine au même niveau que celui du mois d’avril, quand le pays avait fermé ses écoles et imposé des mesures de confinement généralisé. Dans ce scénario, tous les autres pays européens restent déconfinés. L’impact du confinement sur l‘activité espagnole est calculé en utilisant les estimations de Barrot, Grassi et Sauvagnat (2020) pour la France qui concernent les baisses d’activité sectorielles liées à trois dimensions du confinement : les fermetures administratives, les conséquences des fermetures des écoles et le sous-emploi lié aux difficultés à télé-travailler dans certains secteurs. En l’absence de données comparables, nous supposons que la proportion de salariés d’un secteur empêchés de travailler du fait de chacune de ces causes de sous-emploi est la même dans tous les pays (voir le nota bene méthodologique pour plus de détails). La comparaison de cette simulation avec le scénario de base permet donc de mesurer les pertes de production sectorielles attribuables aux seules restrictions espagnoles. Celles-ci s’expliquent à la fois par la propagation du choc dans les chaînes d’approvisionnement et par les effets d’équilibre général induits par la baisse du PIB espagnol. Le confinement espagnol conduit par exemple à une contraction de la production automobile des autres pays européens qui varie de -0.4 % à -4.7 %, le Portugal étant le pays le plus touché par le ralentissement de la productivité de son voisin hispanique.

De la même façon que dans l’exemple ci-dessus, on peut comparer au scénario de base le cas où ce serait l’Italie, l’Allemagne ou n’importe quel pays membre qui reviendrait au confinement. Ces résultats permettent de mesurer la dépendance européenne à la conjoncture de chacun de ses pays membres. Comme expliqué plus tôt, cette dépendance s’explique à la fois par l’insertion des pays dans les chaînes de valeur et par l‘intégration des économies qui conditionne les débouchés de chaque industrie nationale à la conjoncture des autres pays membres. Elle est donc très sensible à la structure géographique du commerce, notamment la proximité géographique au pays en confinement. Les effets dépendent également de la spécialisation sectorielle des Etats membres, qui détermine l’ampleur des ajustements sectoriels associés à des mesures de confinement mais aussi les effets d’aubaine pour des pays qui ne sont pas touchés par le confinement et peuvent gagner des parts de marché au détriment du pays confiné. Il faut noter que ces effets d’aubaine sont probablement surestimés par le modèle qui suppose une certaine substituabilité entre les biens produits par différents pays membres, substituabilité qui n’est pas garantie pour certains produits. Dans le contexte actuel, ces effets d’aubaine sont encore moins probables en raison de la baisse de la demande des ménages. C’est une composante de la crise que nos simulations, qui se concentrent volontairement sur les problèmes d’approvisionnement, ne prend pas en compte.

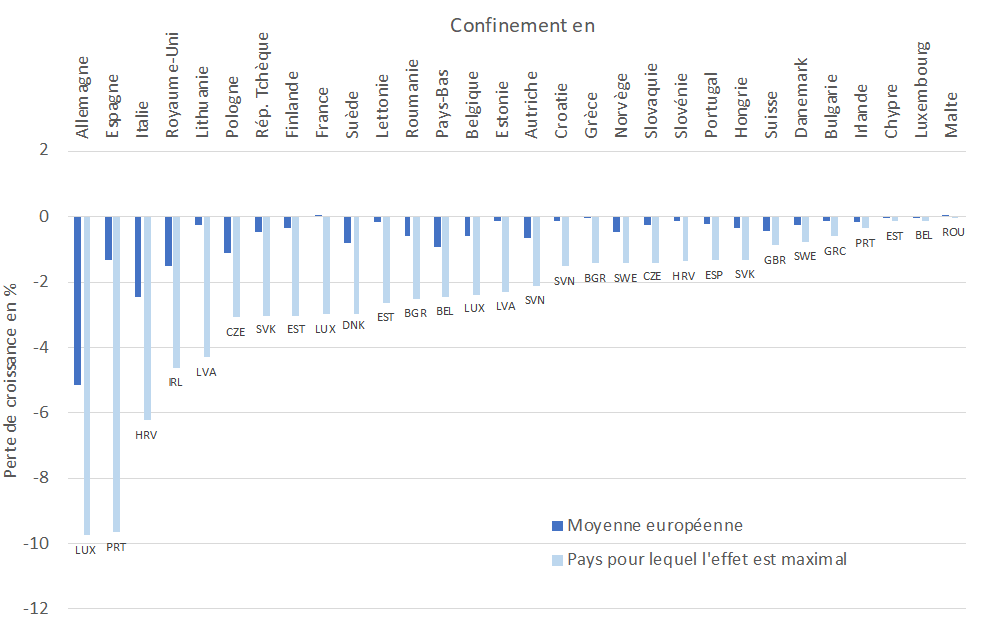

Les résultats relatifs au secteur de la métallurgie, l’un des secteurs avec le plus fort taux de dépendance aux intrants européens sur la Figure 3, sont résumés dans la Figure 5. L’outil de simulation permet d’étudier les résultats relatifs à d’autres secteurs. Nous représentons ici l’effet moyen et l’effet maximal du reconfinement d’un pays membre de l’Union Européenne sur la production sectorielle dans le reste de l’Union Européenne. Par exemple, un reconfinement de l’Allemagne induirait une contraction supplémentaire de la production métallurgique de ses partenaires de -2.4 %, l’effet maximum étant supporté par le Luxembourg (-4,5 %). Lorsque le confinement affecte des pays plus petits comme l’Irlande, le Portugal ou les pays d’Europe de l’Est, l‘externalité pour le reste de l’Europe est évidemment plus limitée. Cependant, on observe que, même pour ces pays, certains partenaires souffrent de pertes de production significatives. Par exemple, lorsque l’Estonie se confine, la production métallurgique européenne se contracte de moins de -0,1 %. La Lettonie subit cependant une perte plus importante de -1,4 %. Les résultats sont qualitativement les mêmes pour les autres secteurs même si la géographie des effets est un peu différente. La comparaison des résultats entre pays et secteurs permet d’illustrer la forte interdépendance de l’industrie européenne, qui rend chaque entreprise manufacturière dépendante de la situation sanitaire des autres pays européens.

Figure 5 : Déficit de production sectorielle moyen et maximal dans le secteur de la métallurgie quand un pays isolé se confine

Note : Ce graphique reproduit l’impact moyen (bleu foncé) du reconfinement isolé d’un pays membre de l’UE sur ses partenaires européens, dans les secteurs de la métallurgie. Il montre aussi, dans chaque cas, l’effet maximal (en valeur absolue), pour le pays le plus durement touché (bleu clair). Les étiquettes sous les barres en bleu clair correspondent au pays subissant la perte la plus importante.

Les pays déconfinés ont fort à gagner à la coordination européenne

Alors que l’Europe est entrée dans une face de déconfinement progressif, le retour à la normale économique ne saura être immédiat. La nécessité de maintenir une certaine rigueur sanitaire ainsi qu’une baisse de la demande des ménages et de l’investissement des entreprises risquent de retarder la reprise économique. Dans ce billet, nous avons voulu éclaircir un autre mécanisme : la dépendance à la conjoncture de nos partenaires commerciaux et notamment européens dans un contexte de forte intégration commerciale et de fragmentation des chaînes de valeur.

Face à la crise du coronavirus, la coordination économique et sanitaire des pays européens est cruciale. Cette affirmation reste vraie à tous les stades de l’épidémie, y compris lors du déconfinement et de la reconstruction. Il ne s’agit pas seulement d’une question de solidarité. Les pays fortement intégrés au reste de l’Union Européenne, du Nord, du Sud comme de l’Est, ont fort à perdre à un prolongement du confinement dans certains pays membres.

Bien sûr, le coût domestique du confinement d’un pays sur sa propre économie reste a priori plus fort que le coût provenant du confinement de ses partenaires commerciaux stratégiques. Malgré cela, la sortie du confinement, même totale, ne saurait être un retour à la normale économique si une partie de l’Europe reste confinée. Il est peu réaliste de penser qu’un pays européen puisse entièrement « réouvrir » son économie seul. Tant qu’une partie de l’Europe restera à un rythme économique ralenti à cause de la crise sanitaire, l‘industrie européenne ne pourra retrouver sa pleine capacité de production. Une réouverture totale ne pourra donc se faire qu’à l’échelle européenne.

Nota bene méthodologique

Nos simulations sont basées sur un modèle d’équilibre général avec 43 pays (plus un agrégat reste du monde) et 56 secteurs par pays. Les hypothèses sur lesquelles se construit ce modèle sont disponibles dans la note IPP n°53 ainsi que dans l’étude de référence sur laquelle elle est fondée. Ce modèle permet une quantification assez fine de la transmission de chocs sur un réseau de production international. Il permet donc de comprendre comment les baisses directes de l’activité domestique dans différents pays du monde interagissent.

Ce modèle nécessite de faire des hypothèses sur la baisse directe d’activité domestique par secteur. Nous utilisons pour cette mesure une méthode et des données utilisées dans une récente étude sur l’impact du coronavirus dans les secteurs français (Barrot, Grassi et Sauvagnat 2020). Nous mesurons d’abord la baisse d’offre de travail dans chaque secteur en France à l’aide de la formule suivante

Inactifs = 1 – AvecOrdinateur × ( 1 – AvecEnfants) × ( 1 -FermetureAdmin ).

Inactifs représente la part de travailleurs ne pouvant pas travailler dans un secteur donné. AvecOrdinateur représente la part des travailleurs possédant un ordinateur professionnel (avant la crise) dans un secteur donné. Cette variable donne une approximation du nombre de travailleurs pouvant télé-travailler. AvecEnfants représente la part des travailleurs ayant des enfants de moins de 16 ans dans un secteur donné. Nous faisons l’hypothèse que lorsque les écoles sont fermées, ces personnes ne peuvent pas travailler. FermetureAdmin représente la part des travailleurs concernés par des fermetures administratives dans un secteur donné (pour les secteurs agrégés que nous utilisons, il arrive que seule une partie des sous-secteurs qui les forment soient fermés administrativement).

L’idée est de traiter l’inactivité comme une probabilité. Les travailleurs ne peuvent produire que si (1) ils disposent d’un ordinateur de travail (2) ils n’ont pas d’enfants de moins de 16 ans (3) leur lieu de travail n’est pas fermé administrativement. Ces quantités sont calculés à partir de différentes enquêtes dans Barrot, Grassi et Sauvagnat (2020), que nous remercions chaleureusement pour nous avoir donné accès à leurs données.

Cette formule est utilisée pour calculer les baisses d’activité dans d’autres pays selon leur degré de confinement. Nous utilisons des données de l’Université d’Oxford pour connaître la situation des pays sur trois mesures clé : la fermeture écoles, la fermeture des espaces de travail et les mesures de confinement individuelles (ordre de rester chez soi). A l’aide de ces données nous « activons » ou non certains éléments de la formule précédente. Par exemple si un pays n’a pas fermé les espaces de travail, alors FermetureAdmin = 0.

Le degré de confinement de référence que nous utilisons est celui en place à la date du 20 avril 2020. Pour un pays, si une mesure est en place à cette date, alors nous supposons que la baisse d’activité correspondant à cette mesure est égale à celle qui a été calculée pour la France pour le secteur correspondant. Si un pays a une application seulement régionale d’une mesure de confinement, nous considérons que celle-ci s’applique à 20 % de leur population (c’est un choix arbitraire que nous faisons car les données d’Oxford ne nous donnant pas l’étendue de l’application régionale mais qui a un effet faible sur nos résultats).

Une fois cette baisse d’activité mesurée pour chaque secteur de chaque pays, celle-ci est traduite en baisse de productivité à partir de l’intensité capitalistique de chaque secteur. Ces chocs de productivité sont ensuite utilisés pour réaliser nos simulations.