Résumé

Dans son discours du 15 juillet 2025, le Premier ministre a annoncé une réforme de l’abattement sur les pensions de retraite et d’invalidité, passant d’un abattement de 10 % à un abattement forfaitaire de 2 000 euros. Cet abattement, utilisé principalement pour le calcul de l’impôt sur le revenu, a également des effets sur d’autres prélèvements et transferts. L’application de la nouvelle modalité d’abattement à la fois au calcul de l’impôt sur le revenu et à celui des aides logement serait fortement redistributif, tout en permettant une amélioration du solde budgétaire d’environ 550 millions d’euros. Elle permettrait également d’avoir plus de gagnants que de perdants à la réforme. Au contraire, une application uniquement au calcul de l’impôt sur le revenu conduirait à des recettes presque deux fois plus importantes (environ un milliard d’euros), pour un effet redistributif moindre et une grande majorité de perdants à la réforme.

Pour mieux comprendre ce que cette réforme pourrait changer, il est nécessaire d’expliquer en détails le fonctionnement actuel de cet abattement et d’émettre quelques hypothèses sur les modalités concrètes d’application de la future réforme.

Le fonctionnement actuel de l’abattement de 10 % sur les pensions de retraite et d’invalidité

L’abattement de 10 % sur ces pensions a été créé pour l’imposition des revenus de 1977 dans la loi de finances pour 1978. Lors du débat parlementaire de l’époque, l’abattement de 10 % a été préféré à un abattement forfaitaire dépendant du revenu, en raison notamment de sa plus grande simplicité. L’abattement, initialement prévu pour être appliqué l’année d’entrée à la retraite pour éviter qu’un récent retraité n’ait à payer avec sa pension des impôts importants sur les revenus qu’il avait en tant qu’actif, a également été étendu à l’ensemble des pensions de retraite. Une autre de ses justifications mises alors en avant était les frais que doivent davantage supporter les personnes âgées, notamment les frais de santé. Ceci faisait craindre au ministre délégué à l’économie de l’époque, Robert Boulin, que les actifs ne demandent un taux d’abattement plus important au titre de leurs frais professionnels à la suite de cette réforme.

Le principe de cet abattement est de déduire une partie des pensions du revenu à imposer au barème de l’impôt sur le revenu et d’un concept plus large, le revenu fiscal de référence (RFR). La somme déduite correspond à 10 % des pensions de retraite et d’invalidité, avec un minimum (450 euros pour l’imposition des revenus de 2024) et un maximum (4 399 euros en 2024) d’abattement. Le montant minimum est calculé par membre du foyer fiscal percevant une pension, alors que le montant maximum est pris en compte au niveau du foyer fiscal entier.

Par un mécanisme moins connu du grand public, l’abattement de 10% sur les pensions est également déduit des ressources utilisées pour déterminer le montant des aides au logement, y compris pour les foyers non imposables1. Ces deux utilisations de l’abattement (pour l’impôt sur le revenu et le calcul des aides au logement) ayant une justification similaire, nous considérons dans nos simulations que les deux sont modifiées. Il est cependant possible que le gouvernement, pour améliorer le rendement de la mesure, ne réplique pas la modification effectuée pour le calcul de l’impôt sur le revenu dans le calcul des aides au logement.

Les effets d’une suppression complète de l’abattement

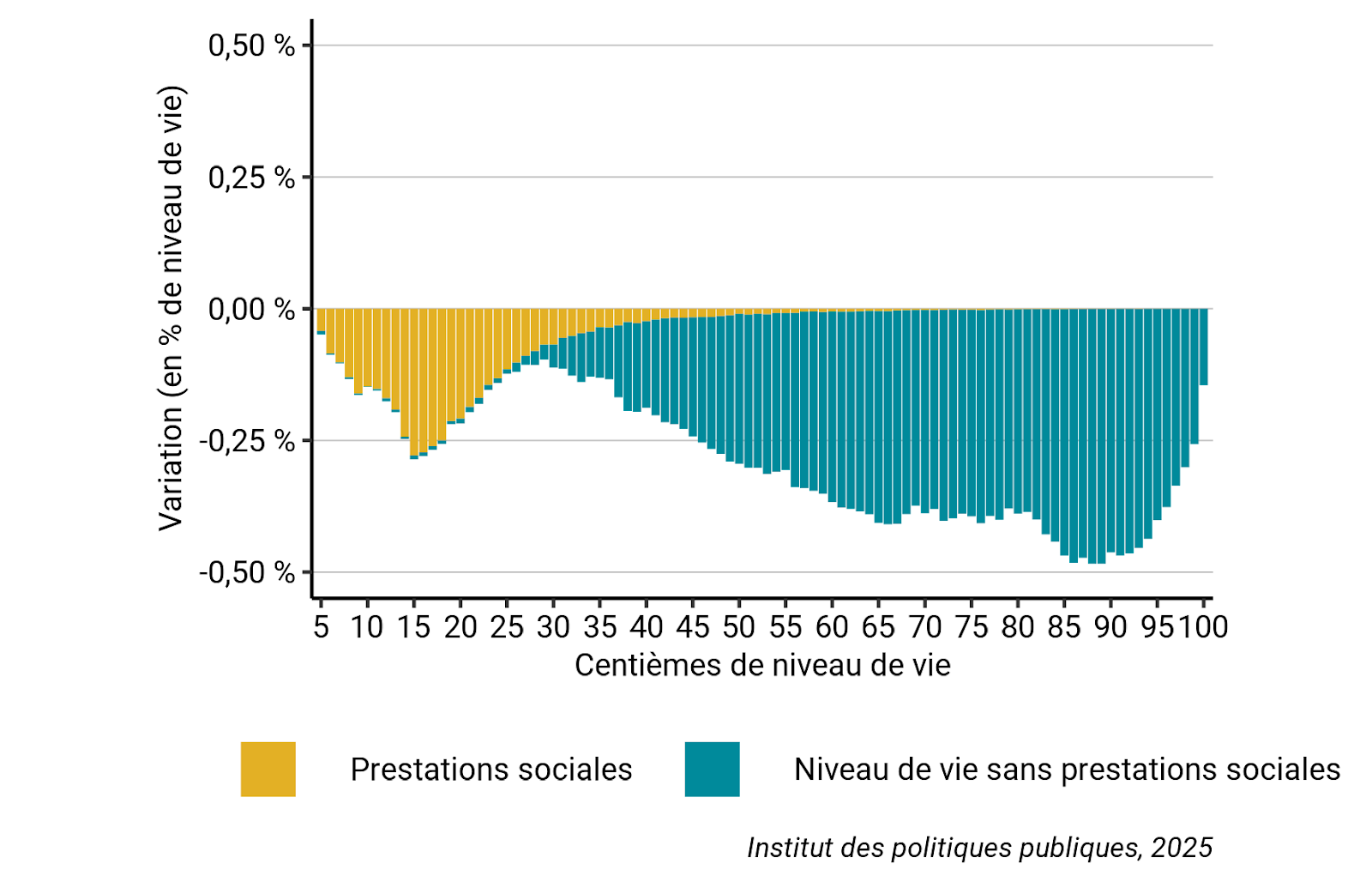

Pour mieux comprendre le fonctionnement de l’abattement actuel, il est utile d’étudier les effets de sa suppression, telle qu’elle avait été présentée dans le chapitre Effets budgétaires et redistributifs de mesures socio-fiscales des Perspectives budgétaires 2025 de l’IPP. Celle-ci aurait un effet l’année même de sa mise en place à la fois sur le montant des impôts dus et sur celui des aides au logement (AL). Ces effets sont visibles sur la Figure 1, avec d’une part l’effet sur les prestations sociales (notamment AL, mais aussi dans une moindre mesure l’allocation de solidarité aux personnes âgées par exemple), et d’autre part les autres effets, principalement l’impôt sur le revenu mais également en partie la CSG. Celle-ci montre pour chaque centième de niveau de vie de la population, le rapport entre la variation moyenne de niveau de vie des individus de ce centième due à la suppression de l’abattement et le niveau de vie moyen avec l’abattement de 10 %. La part de personnes percevant une pension est également importante pour expliquer ces variations calculées dans l’ensemble de la population, y compris celle qui n’est pas concernée.

L’effet de cette suppression sur les prestations sociales serait concentré sur les ménages les moins aisés, qui peuvent voir les montants auxquels ils ont droit baisser en raison de la hausse de leurs revenus pris en compte. A l’opposé, les ménages plus aisés auraient eux à payer des impôts plus importants, en raison également de la hausse des revenus pris en compte.

Cette baisse exprimée en part de niveau de vie serait cependant moins importante pour les foyers les plus aisés, qui en raison du plafonnement de cet abattement ne voient qu’une petite partie de leurs revenus concernés par cet abattement, et parmi lesquels la proportion de personnes percevant une pension est plus faible. Ce serait également le cas pour les ménages avec des revenus intermédiaires, qui ne perçoivent pas d’aides logement mais dont les revenus ne sont pas suffisants pour les rendre imposables même en l’absence de cet abattement.

Figure 1 : effets redistributifs de la suppression de l’abattement (Taxipp 2.4.1)

Avec les mécanismes de l’abattement de 10 % en tête, nous pouvons désormais nous intéresser de plus près à la réforme proposée par le gouvernement en utilisant les informations actuellement disponibles.

En quoi consiste l’abattement de 2 000 euros proposé par le gouvernement ?

La réforme évoquée par le Premier ministre consisterait à remplacer cet abattement de 10 % par un abattement forfaitaire de 2 000 euros par personne percevant une pension de retraite. Les modalités exactes du dispositif n’étant pas encore connues, quelques hypothèses sont effectuées dans la suite de ce billet. Les deux hypothèses principales sont que l’abattement serait déduit du revenu fiscal de référence et qu’il serait également modifié dans le calcul des aides au logement.

Le montant de l’abattement, devenu forfaitaire, ne varierait plus selon le niveau de pensions (à l’exception des personnes percevant moins de 2 000 euros par an de pensions de retraite ou d’invalidité, pour lesquelles il correspondrait a priori au montant de la pension), mais selon le nombre de personnes percevant une pension de retraite ou d’invalidité dans le foyer fiscal. Le tableau suivant montre le montant des deux abattements selon la configuration familiale et le niveau de revenu pour quelques cas de foyers fiscaux.

Tableau 1 : Comparaison des montants d’abattement dans quelques cas

| Personne 1 pension annuelle | Foyer fiscal : couple | Personne 2 pension annuelle | Abattement actuel “10%” (euros) | Abattement réformé “2 000 euros” (euros) |

| 5 000 euros | non | 500 | 2 000 | |

| 5 000 euros | oui | 5 000 euros | 1 000 | 4 000 |

| 20 000 euros | non | 2 000 | 2 000 | |

| 20 000 euros | oui | 20 000 euros | 4 000 | 4 000 |

| 50 000 euros | non | 4 399 (plafond) | 2 000 | |

| 50 000 euros | oui | 0 euro | 4 399 (plafond) | 2 000 |

| 25 000 euros | oui | 25 000 euros | 4 399 (plafond) | 4 000 |

On peut remarquer que les deux abattements sont similaires dans le cas d’un foyer fiscal avec un montant de pensions de 20 000 euros : en effet, dans ce cas-là l’abattement de 10 % correspond bien à 2 000 euros. Tous les foyers fiscaux qui ont des montants de pension inférieurs à ce seuil verront leur abattement augmenter (ils auront donc des revenus considérés comme plus bas, qui ouvrent droit à payer moins d’impôts et à percevoir plus de prestations sociales), alors que ce sera l’inverse pour les foyers fiscaux recevant plus de 20 000 euros. Alors que l’abattement précédent n’avantageait pas un couple de retraités aisés par rapport à un retraité seul dans son foyer fiscal, l’abattement forfaitaire est davantage dépendant de la configuration familiale : il devient toujours plus avantageux pour les couples de retraités que pour un retraité seul à pension totale donnée, alors que ce n’était pas le cas dans la version de 10 %. Cet effet est particulièrement visible dans le cas du plafonnement, pour lequel une personne seule qui avait un abattement de 4 399 euros passerait à 2 000 euros, alors qu’un couple de retraités passerait de 4 399 à 4 000 euros.

Quels effets budgétaires et redistributifs du passage d’un mode de calcul à l’autre ?

Le rendement du passage à un abattement forfaitaire

Cette évolution de l’abattement rapporterait considérablement moins que sa suppression. Elle aurait même un rendement moindre qu’une baisse du plafond de l’abattement de 10 % à 1791 euros (soit le plafond du quotient familial correspondant à une demi-part, elle aussi étudiée dans le chapitre Effets budgétaires et redistributifs de mesures socio-fiscales des Perspectives budgétaires 2025 de l’IPP). Au final, la transition vers un abattement de 2 000 euros permettrait une amélioration du solde budgétaire d’un peu plus de 500 millions d’euros, contre 5 milliards pour la suppression de l’abattement et 2 milliards pour la baisse du plafond à 1 791 euros. À la hausse d’imposition des foyers fiscaux ayant des pensions supérieures à 20 000 euros (875 millions d’euros) s’oppose en effet la hausse de certaines prestations, en grande partie des aides logement, notamment pour les foyers moins aisés (350 millions d’euros), limitant ainsi le rendement budgétaire de la mesure dans le cas où les aides au logement verraient également une modification de leur abattement.

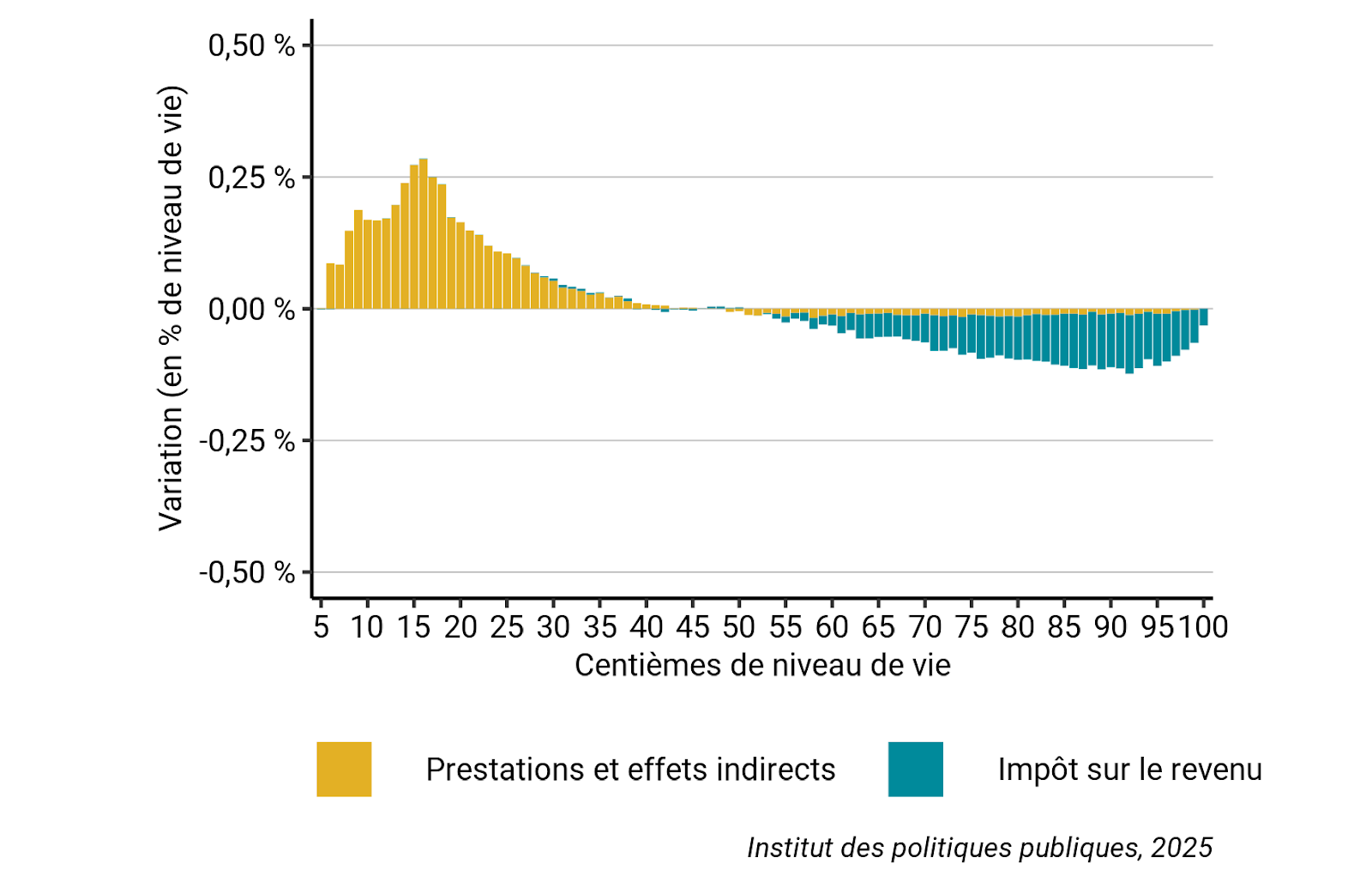

Les effets redistributifs

L’abattement plus important pour les foyers fiscaux moins aisés explique l’effet redistributif observé dans la figure 2. Au total, le passage à l’abattement de 2 000 euros est assez largement redistributif, augmentant les prestations et diminuant le montant d’impôt dû pour les retraités moins aisés tout en augmentant le taux d’imposition pour les retraités plus aisés. Il est à remarquer que les éventuels effets sur le recours aux aides au logement ne sont pas pris en compte ici.

Figure 2 : Effet de la réforme de l’abattement sur le niveau de vie (Taxipp 2.4.1)

Le Tableau 2 montre le nombre de personnes dont le niveau de vie varierait de plus de 1 % suite à cette modification de l’abattement. Bien que les montants agrégés d’impôts supplémentaires soient plus importants que les montants agrégés de prestations supplémentaires, ceux-ci sont en moyenne moins élevés par personne concernée, et il y a donc plus de gagnants dus aux prestations sociales que de perdants en raison de la hausse d’impôt. La situation est différente si seul le mécanisme d’abattement sur l’impôt est modifié, avec un nombre de gagnants bien moins important. Le Tableau 3 montre lui la variation du nombre de personnes rentrant dans l’impôt sur le revenu et ayant droit aux aides au logement en raison de cette mesure. Les personnes proches du seuil d’entrée dans l’impôt sur le revenu ou du seuil de perception des allocations logement ont souvent des pensions inférieures à 20 000 euros, et bénéficient donc de la modification : certains retraités sortent donc du champ de l’impôt sur le revenu tandis que d’autres deviennent éligibles aux aides au logement ou à d’autres prestations sociales.

Tableau 2 : Nombre de personnes concernées par le changement (Taxipp 2.4.1)

| Modification de l’abattement | Gagnants (% des retraités) | Perdants (% des retraités) |

| Impôt + prestations | 1,5 millions d’individus (9 %) | 1,4 millions d’individus (8 %) |

| Impôt seul | 100 000 individus (1 %) | 1,4 millions d’individus (8%) |

Tableau 3 : Nombre de nouveaux contributeurs/bénéficiaires (Taxipp 2.4.1)

| Dispositif | Variation du nombre de personnes concernées |

| Impôt sur le revenu | – 50 000 |

| Prestations | + 50 000 |

Enfin, ce nouvel abattement est susceptible de produire des effets différés dans le temps. En effet, celui-ci modifie le revenu fiscal de référence, qui sert de base au calcul de certaines prestations sociales et du taux de CSG applicable aux pensions de retraite, avec un délai de deux ans entre cette utilisation du RFR et les revenus qui ont permis de l’établir. Ce délai s’explique par le fait qu’au moment du calcul des prestations à percevoir par exemple pour le mois de janvier 2025, seuls les revenus de 2023 (déclarés en 2024) sont connus. Cependant, cet effet différé n’est pas massif, notamment en raison du fait que les seuils de RFR sont relativement proches de 20 000 euros2 (où la modification de l’abattement a peu d’effet, cf tableau 1). Les personnes qui étaient proches de ces seuils ne voient donc bouger leur RFR que de manière modérée suite au changement de mode d’abattement, ce qui réduit la probabilité qu’elles changent de taux de CSG sur leurs pensions de retraite.

Conclusion

Finalement, il apparaît que les effets de cette transformation de l’abattement sur les pensions dépendent fortement des modalités de sa mise en place, et notamment de sa possible généralisation au calcul des aides au logement en plus de celui de l’impôt sur le revenu. Le gouvernement n’a pas encore annoncé quelle était son intention à ce sujet au moment où ces lignes sont écrites. Il est également important de rappeler que d’autres mesures peuvent avoir des interactions avec celle-ci, qui est présentée séparément dans ce billet : on peut penser notamment au gel des pensions de retraite qui affecterait également l’effet de cet abattement.

- Pour le calcul des aides au logement, Les ressources prises en compte s’entendent du total des revenus nets catégoriels retenus pour l’établissement de l’impôt sur le revenu (article R822-4, I du Code de la construction et de l’habitation), les revenus nets correspondant aux revenus après abattement

↩︎ - Les seuils sont à 12 817, 16 755 et 26 004 euros de RFR

↩︎