Le relèvement de l’âge légal d’ouverture des droits, aujourd’hui de 62 ans, constitue la piste de réforme préférée par le gouvernement pour augmenter les âges effectifs de départ à la retraite, et résorber ainsi le besoin de financement projeté à court et moyen terme. Certains mettent toutefois en avant une autre mesure, l’allongement de la durée requise pour le taux plein, comme une alternative, ou à tout le moins un complément au relèvement de l’âge d’ouverture des droits. Cette mesure est souvent présentée par ses défenseurs comme plus juste, car elle toucherait davantage les personnes plus qualifiées, entrées plus tardivement dans l’emploi du fait de leurs études plus longues, alors qu’elle préserverait les personnes peu diplômées, ayant commencé à travailler très tôt.

Cependant, cette mesure est aussi parfois présentée comme très injuste, car conduisant à diminuer les pensions des personnes à carrière incomplète, et donc à appauvrir les retraités déjà les plus précaires. Comment réconcilier ces deux points de vue, et qu’en est-il en réalité ?

Allonger la durée requise : une mesure d’âge … ou bien une mesure de montant de pension ?

Les deux affirmations sont en fait justifiées. Le paradoxe apparent tient au rôle double de la durée dans les règles de retraite, celle-ci jouant à la fois sur l’obtention du taux plein et sur le calcul du montant de pension en cas de carrière incomplète.

Dans les régimes de base, la pension est en effet égale au produit de trois termes :

- un salaire de référence, dépendant des salaires perçus au cours de la carrière ;

- un taux appliqué à ce salaire, dans la limite d’une valeur maximale appelée « taux plein », qui exprime la modulation de la pension selon le moment du départ à la retraite ;

- et enfin un coefficient dit « de proratisation », destiné à réduire le montant de pension au prorata de la durée effectivement validée dans le cas où celle-ci serait inférieure à la durée définie légalement comme celle d’une carrière complète.

À l’origine, la durée validée pour la retraite jouait uniquement sur ce troisième facteur : ce n’est que depuis la réforme des retraites de 1983 qu’elle détermine aussi l’obtention du taux plein, et donc le deuxième facteur de la formule de calcul de la pension.

Du fait de ce rôle double, « augmenter la durée requise » peut ainsi signifier qu’il faudra travailler plus longtemps pour obtenir le taux plein, et donc avoir pour conséquence un départ à la retraite plus tardif : à cet égard, cette augmentation constitue une « mesure d’âge », au sens où elle joue principalement sur les âges effectifs de départ à la retraite. Mais l’augmentation peut également signifier qu’on calculera, en cas de carrière incomplète, le prorata de pension par rapport à une durée de référence plus élevée, et donc que le montant de pension versé sera diminué, à une durée de carrière donnée. Il s’agit donc aussi d’une « mesure de niveau de pension ».

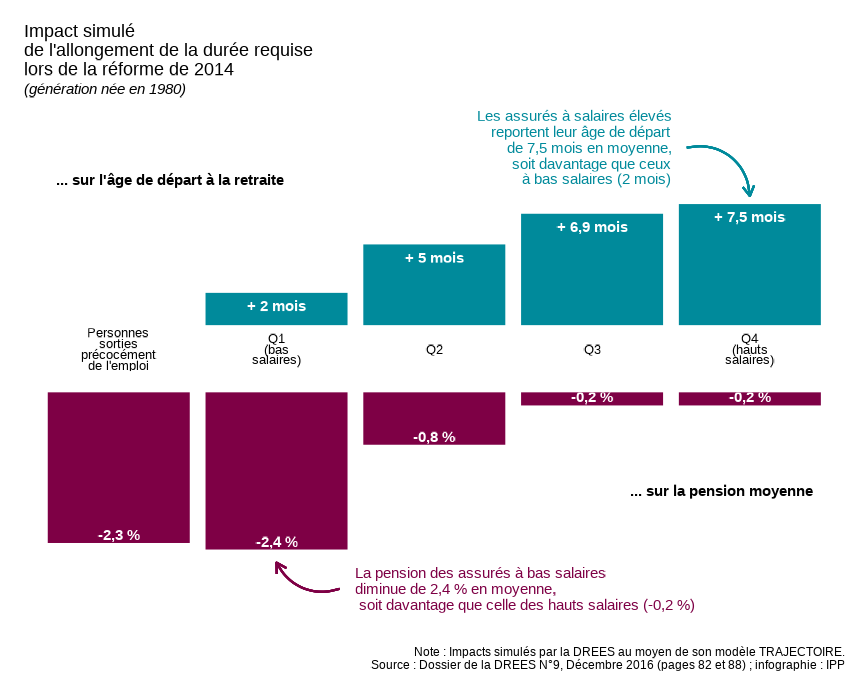

L’affirmation d’un caractère « plus juste » de l’allongement de la durée requise découle ainsi d’un raisonnement fondé uniquement sur l’impact sur l’âge de départ à la retraite. Plusieurs études récentes montrent en effet que l’allongement de la durée requise décidé lors des réformes passées induit un report de l’âge effectif de départ plus marqué pour les assurés à plus haut salaire (Aubert, Duc, Ducoudré, 2013 ; Duc, Martin, Tréguier, 2016). Il est cependant faux de penser que le moindre impact du paramètre de durée requise sur les catégories sociales à plus bas salaires s’explique simplement par une durée de carrière plus longue, qui résulterait d’une entrée plus jeune sur le marché du travail. Si c’est bien le cas pour une partie des personnes dans ces catégories, une autre partie a à l’inverse eu des carrières précaires ou connu de longues périodes d’inactivité, et s’avère donc loin d’avoir validé une carrière complète. Si ces assurés ne sont guère touchés par l’allongement de la durée requise pour le taux plein, c’est d’une part parce qu’une partie doit de toute façon attendre l’âge d’annulation de la décote (67 ans aujourd’hui) pour bénéficier du taux plein, quelle que soit la durée requise, et d’autre part parce qu’une autre partie est en situation d’invalidité ou d’inaptitude au travail, et à ce titre éligible au taux plein dès l’âge d’ouverture des droits, là encore indépendamment de la durée de carrière effectivement validée.

Le second point de vue, selon lequel l’allongement de la durée requise serait injuste, est également attesté par les études sur les réformes récentes. Celles-ci montrent que l’augmentation de la durée requise a induit une baisse du montant moyen de pension d’autant plus marquée pour les assurés que leur salaire était faible en cours de carrière. C’est ici le mécanisme de proratisation qui joue : la proportion d’assurés à carrière incomplète, directement impactés par ce mécanisme, est en effet nettement plus importante parmi les personnes à bas salaire, et donc à faible niveau de retraite.

Augmenter la durée sans baisser les pensions des plus précaires : une solution trouvée lors de la réforme de 1993

Ce double impact, progressif sur l’âge de départ à la retraite mais régressif sur le montant de pension, est-il inéluctable si l’on souhaite mobiliser le levier de durée plutôt que d’âge minimal légal ? En réalité non, car il n’y a pas un seul, mais bien deux paramètres légaux de durée. Si l’allongement de la durée requise pour le taux plein a systématiquement été accompagné, depuis la réforme de 2003, d’un allongement dans les mêmes proportions de la durée de référence pour une carrière complète, servant à la proratisation de la pension dans les régimes de base, il ne s’agit pas d’une contrainte structurelle du système de retraite français, mais d’un choix – en augmentant parallèlement les deux durées légales – de coupler une « mesure d’âge » avec une mesure de baisse de pensions pour les futurs retraités. Les éléments de ce débat restent analogues aujourd’hui. Si l’objectif visé par le gouvernement est de décaler les départs à la retraite mais pas de diminuer les pensions, et si un allongement de la durée était retenu, il apparaîtrait logique de découpler les deux paramètres légaux de durées. Ces derniers pourraient même en théorie être modifiés de façons opposées : une mesure visant à augmenter les âges effectifs de départ à la retraite tout en relevant le niveau des petites pensions – pour la plupart à l’issue de carrières incomplètes – pourrait ainsi passer par une augmentation de la durée requise pour le taux plein couplée à une diminution de la durée de référence pour une carrière complète.

Un tel découplage ne serait pas inédit. La durée requise pour le taux plein, fixée initialement à 150 trimestres (37,5 ans), a en effet été relevée pour la première fois dans le cadre de la réforme des retraites de 1993. Le souhait de décaler les âges effectifs de départ à la retraite sans diminuer le niveau de pension avait alors été explicitement mis en avant par le gouvernement de l’époque, ce qui l’avait conduit à décider que seule la durée de référence pour l’obtention du taux plein serait relevée, la durée de référence pour la proratisation restant égale à 150 trimestres. Ainsi que l’avait expliqué Simone Veil, Ministre des affaires sociales et de la santé, devant le Sénat :

« La mesure proposée consiste uniquement à modifier la durée d’assurance conduisant au taux plein. Le rendement du régime restera inchangé, puisque le mode de calcul rapportera toujours le nombre de trimestres de cotisations à 150. Ainsi le calcul le plus favorable est-il préservé pour les assurés qui partent au taux plein, même si leur durée d’activité a été inférieure à 160 trimestres. […] Je voudrais simplement souligner l’importance de cette disposition. […P]armi [l]es retraités qui atteignent l’âge de soixante-cinq ans, certains ont, paradoxalement, des temps de cotisation relativement courts. C’est le cas, par exemple, de femmes qui se sont arrêtées de travailler pendant un temps assez long ou qui ont commencé tardivement à travailler. C’est aussi le cas de personnes qui ont eu des carrières interrompues, des régimes de retraite différents qui ne se complètent pas. Ces retraités, s’ils ont soixante-cinq ans et s’ils ont cotisé pendant 150 trimestres, bénéficient actuellement d’une retraite à taux plein. Pour maintenir cette situation, il faut modifier le texte, sinon les salariés qui n’auraient pas 160 trimestres risqueraient de ne plus bénéficier d’une retraite maximale. […] Il s’agit d’une mesure de justice et d’équité nécessaire pour les personnes qui auront atteint soixante-cinq ans sans avoir cotisé 160 trimestres. »

(séance du 22 juin 1993)

Ce n’est que lors de la réforme de 2003 que les deux durées légales (pour le taux plein et pour la proratisation) ont été alignées l’une sur l’autre. Elles le sont ensuite restées lors des réformes suivantes. L’exposé des motifs de l’article du projet de loi qui prévoyait cet alignement ne revenait pas sur les débats de 1993 ; la mesure était en pratique justifiée uniquement en mettant en avant la « situation inéquitable pour les monopensionnés – les retraités ne relevant que d’un seul régime d’assurance vieillesse – par rapport aux polypensionnés. » Cet argument faisait référence à la situation des personnes dont la carrière durait 40 années, et dont le coefficient de proratisation était borné à 100 % si elles étaient monopensionnées, tandis qu’il était scindé entre deux régimes, avec une possibilité que la somme soit supérieure à 100 %, si les personnes étaient polypensionnées. Une telle situation n’était en réalité pas propre à la réforme de 1993 (la situation existait déjà pour les carrières plus longues que 37,5 années avant 1993) et la situation d’inégalité est restée vraie après la réforme de 2003 (pour les carrières supérieures à 40 ans). Lors du débat parlementaire, la mesure a été vue et dénoncée comme un moyen de viser en réalité une diminution des montants de pensions (ce qui était effectivement le cas dans les régimes pour tous les assurés sauf les monopensionnés de carrière supérieure à 37,5 années), mais le gouvernement de l’époque s’en est tenu à une justification par l’argument d’équité, le Ministre des affaires sociales insistant devant l’Assemblée Nationale sur le fait que « l’harmonisation à 160 trimestres de la durée d’assurance prise en compte représente une simplification, en même temps qu’une marque de justice. » (2e séance du 24 juin 2003).

Bibliographie

Aubert Patrick, Cindy Duc, Bruno Ducoudré, « French Retirement Reforms and Intragenerational Equity in Retirement Duration », De Economist, September 2013, Volume 161, Issue 3, pp 277-305.

Duc Cindy, Henri Martin, Julie Tréguier (DREES), « Les réformes des retraites de 2010 à 2015 – Une analyse détaillée de l’impact pour les affiliés et pour les régimes », LES DOSSIERS DE LA DREES N° 9, paru le 05/12/2016.

Je comprends bien que l’on peut, comme on l’a déjà fait, découpler la durée d’assurance pour l’annulation de la décote et la durée d’assurance pour la proratisation. Mais ces deux durées n’agissent-elles pas de la même façon, en incitant à la fois à un départ plus tardif tout en accroissant la pension ?

Si je compte bien, le trimestre de décote en moins coûte 1,25%, tandis que le trimestre de proratisation manquant ne coûte que 0,58% (1/172, pour un assuré né après 1974, de mémoire). En relevant la durée nécessaire pour le taux plein sans relever la durée de référence pour la proratisation, on ne résoudrait donc qu’un tiers du problème de la baisse des pensions des plus pauvres, non ? Ou je m’emmêle encore les pinceaux, comme cela m’arrive beaucoup sur ce sujet ?

Excellent, merci