On ne saura véritablement comment et dans quelles proportions les diverses catégories sociales seront touchées par la réforme des retraites que lorsque l’étude d’impact aura été rendue publique par le gouvernement, en espérant que les simulations présentées seront suffisamment détaillées pour répondre à cette question. Les précisions apportées le 10 janvier par la Première Ministre permettent toutefois dès à présent d’apporter de premiers éléments de réponse sur cette question à la fois majeure et complexe. Il est notamment possible de confrontrer les intuitions et argumentaires qui alimentent le débat public à ce que l’on « sait » – avec toutes les précautions d’usage nécessaires – sur les déroulés de carrière des diverses catégories sociales.

Le raisonnement courant sur la réforme qui toucherait les plus modestes ne tient pas suffisamment compte de la complexité des déroulés de carrière et de l’ampleur des dispositifs dérogatoires

Le raisonnement suivant est en effet assez répandu. Les catégories sociales les plus défavorisées n’ont généralement pas fait d’études, et sont donc a priori rentrées sur le marché du travail plus jeunes ; elles seraient donc les principales touchées par la réforme à venir car, ayant commencé à cotiser plus tôt, elles auront validé la durée requise dès l’âge d’ouverture des droits et partent donc généralement à la retraite au taux plein à cet âge. À l’opposé, les catégories les plus favorisées, ayant fait des études plus longues, ont commencé à travailler plus tard et n’atteignent donc a priori la durée requise qu’après 64 ans : elles seraient donc moins concernées par un relèvement de l’âge minimal de 62 à 64 ans, et seule l’accélération du calendrier de hausse de la durée requise sera susceptible de les impacter. Ainsi, la réforme pourrait frapper en premier lieu les plus modestes tout en épargnant, ou en ne touchant que de façon plus modérée, les plus aisés. Elle pourrait par conséquent s’avérer particulièrement injuste.

Ce raisonnement repose cependant sur de nombreuses hypothèses, qu’il convient de nuancer. Une première hypothèse consiste à se représenter les durées d’étude et les âges de début de carrières sur la base de ce qu’ils sont aujourd’hui, alors qu’ils étaient différents pour les premières générations touchées par la réforme, nées au début des années 1960. Une seconde hypothèse est celle d’une corrélation forte entre niveau social, âge de fin d’étude, et âge de début de cotisation au système de retraite. Une troisième correspond à la conjecture que, une fois entrés sur le marché du travail, la plupart des assurés valident de façon continue des trimestres pour la retraite, sans interruption de carrière. Ces deuxième et troisième hypothèses sous-estiment le poids des carrières précaires et le caractère très « haché » de celles-ci, qui implique que le fait d’avoir commencé à cotiser jeune ne garantit pas forcément d’atteindre une carrière complète plus tôt. Une dernière hypothèse est enfin que le départ à la retraite au taux plein n’est déterminé que par la durée validée. Or, en réalité, d’autres dispositifs permettent un départ au taux plein quelle que soit la durée de carrière, en particulier la retraite pour inaptitude au travail, qui concerne aujourd’hui environ un nouveau retraité sur six [1].

Par rapport à la réforme de 2010, le projet actuel intègre des modalités qui tiennent davantage compte des personnes les plus modestes

D’après les informations dévoilées le 10 janvier, le projet de réforme des retraites, basé comme pour celle de 2010 sur un relèvement de l’âge d’ouverture des droits, prévoira néanmoins plusieurs différences importantes par rapport à cette dernière. Premièrement, le relèvement de l’âge ne concernera cette fois-ci que l’âge minimal (62 ans aujourd’hui), et pas l’âge d’annulation de la décote (67 ans). La réforme ne devrait donc pas toucher, en termes d’âge de départ, les assurés à carrière incomplète, qui attendent généralement cet âge d’annulation de la décote pour partir à la retraite au taux plein [2] (et, pour beaucoup, pouvoir bénéficier à ce titre du minimum contributif). Deuxièmement, les personnes invalides et inaptes au travail seront, dans le projet de réforme, également exemptées du relèvement de l’âge minimal, et pourront donc continuer de partir à la retraite à 62 ans.

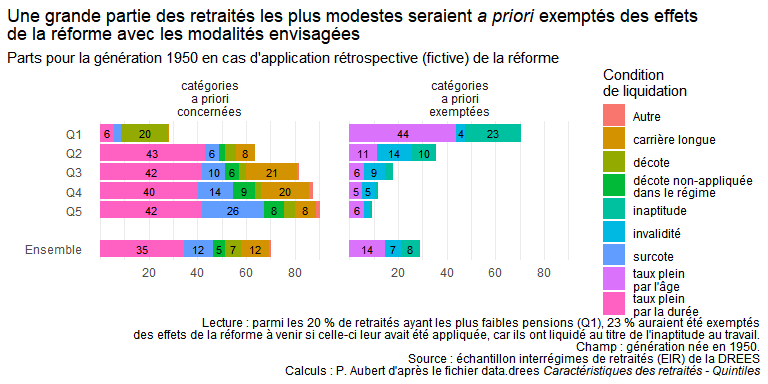

Si la réforme de 2010 avait intégré les mêmes modalités, et si elle avait rétrospectivement été appliquée à la génération née en 1950, près des trois quarts des retraités les plus modestes auraient été protégés de ses effets. En effet, presque la moitié d’entre eux liquide ses droits au taux plein à l’âge d’annulation de la décote (65 ans pour cette génération) et plus d’un quart le fait au titre de l’invalidité ou de l’inaptitude au travail. Dans une moindre mesure, les retraités du deuxième quintile (c’est-à-dire se situant entre les 20 % et les 40 % les plus modestes) auraient aussi partiellement, pour un tiers d’entre eux, été épargnés. Contrairement à la réforme de 2010, l’absence d’une hausse de l’âge d’annulation de la décote et de l’âge légal pour inaptitude est ainsi susceptible de mieux protéger les plus modestes.

Soulignons toutefois que, si c’est le cas, c’est parce qu’une partie des retraités les plus modestes part déjà à la retraite à un âge plus élevé que le nouvel âge minimal envisagé dans la réforme, soit 64 ans. Il s’agit là d’une caractéristique structurelle du système de retraite français, lié au choix de privilégier la complétude de la carrière comme critère justifiant un départ à la retraite au taux plein plus tôt. Cette caractéristique pourrait d’une façon générale être interrogée, au regard de ses propriétés antiredistributives.

Une exemption du relèvement de l’âge … mais des craintes sur une baisse du montant des pensions

Soulignons par ailleurs qu’il n’est question dans ce billet que de l’âge de départ à la retraite. Or, si elles ne sont pas touchées par la réforme en terme d’âge, les personnes invalides et inaptes et les personnes à carrière incomplète seront en revanche, pour une partie d’entre elles, touchées en terme de montant de pension. Celui-ci est en effet, lorsque la carrière est incomplète, calculé au prorata de la durée validée par rapport à la durée de référence. L’accélération de celle-ci se traduira donc, pour les générations concernées, par une baisse de ce prorata, et donc une diminution de la pension [4]. À cet égard, l’option, dévoilée le 10 janvier, d’un relèvement de l’âge minimal à 64 ans combiné à une hausse plus rapide de la durée requise s’avère, pour les personnes à carrière incomplète des premières générations touchées par la réforme, moins favorable que le scénario initial d’un relèvement plus marqué de l’âge minimal sans accélération de la durée requise [3] .

Quid des autres générations … et des autres catégories ?

La génération née en 1950 n’est bien sûr pas représentative des générations plus récentes, qui seront concernées par la réforme à venir. En particulier, beaucoup parmi cette génération avaient fait des études courtes, y compris parmi les cadres, alors que la durée des études s’est fortement allongée parmi les générations nées plus récemment. Les résultats ci-avant ne peuvent donc pas être entièrement extrapolés à ces générations. Il est cependant probable que ces résultats restent vrais pour ce qui concerne les plus modestes : la part de départs à la retraite au titre de l’invalidité ou de l’inaptitude est restée à peu près la même y compris parmi les départs à la retraite les plus récents, et il semble peu probable, au vu des évolutions du marché du travail et de l’augmentation de la durée requise pour une carrière complète, que la proportion de carrières précaires, et donc incomplètes, ait diminué parmi les moins favorisés. C’est donc surtout pour ce qui concerne les écarts entre les catégories intermédiaires et les plus aisées que les diagnostics sont susceptibles d’avoir évolué.

Que sait-on déjà pour ces catégories parmi les générations plus récentes ? La DREES, service statistique du ministères en charge des affaires sociales, publie régulièrement des données statistiques très riches sur les débuts de carrières et les durées déjà validées par les générations qui ne sont pas encore parties à la retraite. En particulier, un dossier publié en 2015 (Salembier, 2015) permet de tirer plusieurs conclusions.

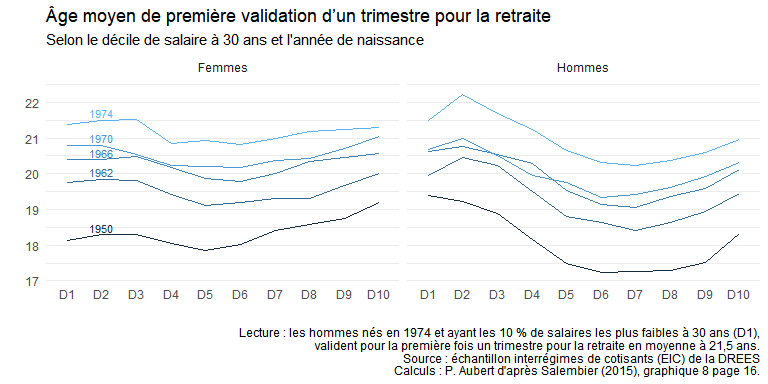

Premièrement, il n’y a pas de corrélation simple entre l’âge auquel les assurés commencent à valider des droits à retraite et leur niveau de rémunération. Le profil apparaît en réalité « en U ». Les personnes ayant les plus hauts salaires à 30 ans ont certes commencé à valider des droits à un âge un peu plus élevé que celles qui ont un salaire plus faible, a priori du fait de leurs études plus longues, mais c’est également le cas pour les personnes à plus bas salaires. Ce profil en U apparaît plus marqué parmi les hommes que parmi les femmes. Pour ceux-ci, l’âge moyen de première validation est même plus élevé parmi les plus bas salaires qu’il ne l’est parmi les 10 % d’assurés à plus hauts salaires. Ceci s’explique vraisemblablement par les plus grandes difficultés d’insertion dans l’emploi des personnes les plus précaires, ainsi que par le fait que les catégories à plus bas salaires comptent davantage de travailleurs migrants, arrivés en France après 20 ans.

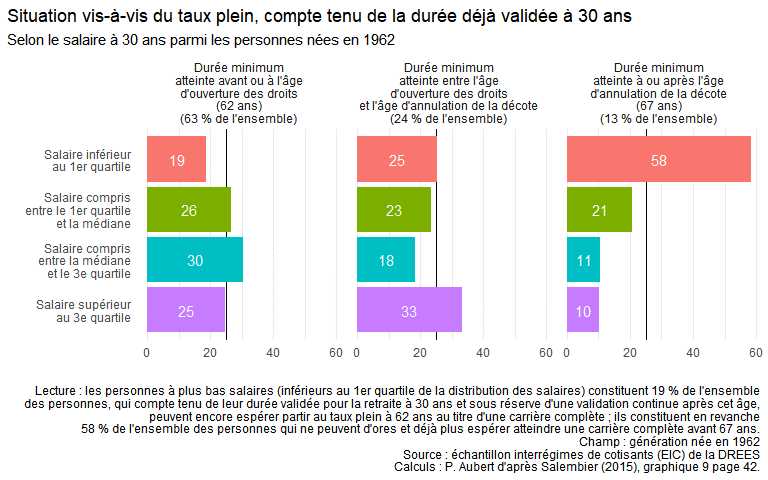

Deuxièmement, compte tenu des durées validées pour la retraite à l’âge de 30 ans – lesquelles sont déjà connues y compris pour des générations relativement jeunes – les personnes à plus bas salaires ne peuvent, en majorité, déjà plus espérer atteindre une carrière complète, et donc une possibilité de départ au taux plein, avant l’âge d’annulation de la décote. Pour la génération née en 1962, a priori la première qui sera concernée par la réforme, 58 % des personnes qui ne pourront pas atteindre le taux plein avant 67 ans (même dans l’hypothèse très optimiste où elles valideraient tous leurs trimestres entre 30 ans et leur départ à la retraite) font partie du quart des assurés qui avaient les plus bas salaires à 30 ans. À l’inverse, les personnes à salaires intermédiaires constituent la majorité de celles qui peuvent encore espérer atteindre une carrière complète à ou avant l’âge d’ouverture des droits actuel (soit 62 ans), compte tenu de leur début de carrière. Notons que ces personnes restent réparties de façon relativement homogène dans la population. Le quart des personnes à plus hauts salaires constituent environ 25 % de celles qui peuvent encore espérer atteindre une carrière complète à 62 ans, soit à peu près le même poids que dans la population globale.

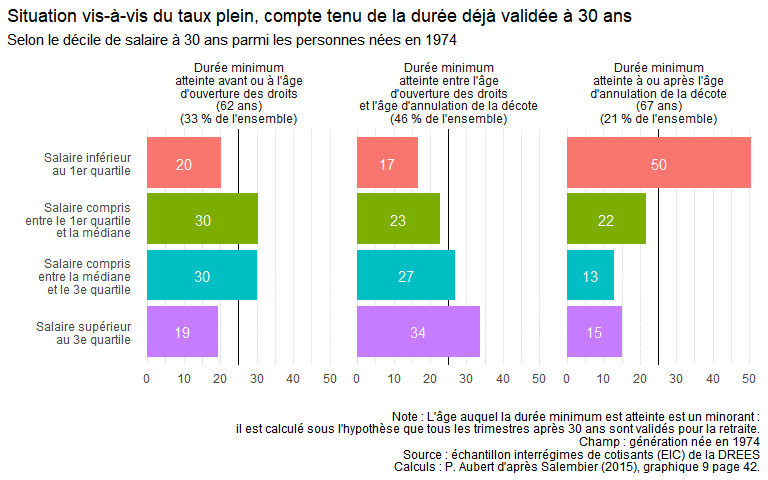

Parmi les générations plus récentes (celle née en 1974 dans le graphique ci-après), ces assurés à hauts salaires sont moins nombreux à pouvoir atteindre le taux plein à 62 ans. Ils représentent en revanche plus du tiers des personnes qui peuvent espérer atteindre le taux plein entre l’âge minimal et l’âge d’annulation de la décote actuel, tandis que les personnes à plus bas salaires représentent encore la moitié de ceux qui ne peuvent espérer atteindre une carrière complète avant 67 ans, même sous l’hypothèse très favorable où tous les trimestres seraient validés après 30 ans.

À ce stade, il semble donc qu’on puisse affirmer que l’âge de départ à la retraite ne sera pas modifié pour une partie importante des assurés les plus modestes dans le cadre du projet de réforme, soit parce que ces assurés conserveront la possibilité de partir à la retraite à 62 ans au titre de l’inaptitude et de l’invalidité, soit parce qu’ils devaient déjà, de toute façon, attendre 67 ans pour partir au taux plein. Ce sont davantage les catégories intermédiaires dans l’échelle des revenus, y compris celles qui se situent dans la moitié supérieure de cette échelle, qui sont susceptibles d’être les plus touchées par la réforme à venir. C’est donc aussi davantage en ce qui concerne les inégalités entre ces catégories intermédiaires [5] et les classes plus aisées que les discussions sur le caractère antiredistributif ou non de la réforme pourraient se concentrer.

Notes :

[1] L’ampleur de ce dispositif, notamment, nous avait conduit à plaider dans un précédent article pour un débat autour des 3 âges de départ à la retraite.

[2] Ou du moins ne les toucher que dans une moindre mesure : les personnes qui atteignent le taux plein à 67 ans sont en toute rigueur touchées par un relèvement de l’âge minimal, car elles perdent la possibilité de partir à cet âge avec une décote.

[3] Voir à ce sujet le billet de blog Allonger la durée requise plutôt que relever l’âge minimal de départ à la retraite: un levier de réforme plus juste ?

[4] Cette diminution sera dans certains cas compensée par la hausse du minimum de pension, mais ce n’est pas systématique car ce minimum reste lui-même versé au prorata de la durée validée en cas de carrière incomplète.

[5] Ces « catégories intermédiaires », définies par leur position dans la grande partie centrale de l’échelle des revenus du travail, peuvent inclure par exemple des professions intermédiaires, mais aussi des ouvriers ou des employés qualifiés qui auraient eu une carrière complète jusqu’à la retraite, sans inaptitude au travail.

Références bibliographiques :

- DREES, Caractéristiques des retraités – Quintiles, données open data.

- Salembier L. (2015), « Les droits à la retraite acquis en début de carrière : une analyse à partir de l’Échantillon interrégimes de cotisants 2009 », DREES, Dossier solidarité santé n°60, paru le 29/01/2015.

Bravo, et merci pour ces explications très éclairantes ! C’est très utile.

Génial, très clair et très factuel… ce qui est rare !!!