Le Conseil d’orientation des retraites (COR) vient de publier un rapport thématique consacré aux droits familiaux et conjugaux de retraite. Parmi les dispositifs analysés, la pension de réversion, qui représente 38,7 milliards d’euros (en 2024), concerne près de quatre millions de retraités en France, et qui contribue significativement à réduire les inégalités de montant de retraite entre les femmes et les hommes, suscite toujours un vif intérêt. Le rapport du COR rappelle les aspirations actuelles relatives au dispositif, notamment en termes d’homogénéisation des disparités entre régimes et d’extension à d’autres situations de couple que le mariage. Il souligne aussi que la principale finalité aujourd’hui associée à la réversion est le maintien du niveau de vie au moment du veuvage, qualifié « d’objectif prioritaire et partagé » parmi les membres du COR.

Cette finalité renvoie à une question fondamentale, que nous cherchons à creuser dans le présent billet. La réflexion ne porte en effet pas uniquement sur le niveau de vie qu’on vise à garantir (celui pendant le veuvage) mais aussi sur celui que l’on prend comme référence (celui pendant la vie en couple). Il est important de garder en tête que chercher à maintenir le niveau de vie au moment du veuvage signifie qu’on choisit de prendre en compte l’avantage, en termes de niveau de vie, lié à la vie en couple, en se donnant pour objectif de le prolonger même après la disparition du couple. La question fondamentale à se poser est donc en fait la suivante : le système français de retraite doit-il, et avec quelles justifications, tenir compte de la vie en couple ?

Le système de retraite : un droit individuel mais un objectif de niveau de vie

Rappelons d’abord ce paradoxe sur le fond. Dans le système français, la retraite est en effet, fondamentalement, un droit individuel. S’inscrivant dans une optique de droit social contributif, celui-ci ne tient compte que de la façon dont l’assuré a contribué, par ses cotisations ou plus largement par sa participation au marché du travail, au système ; le montant de la pension ne dépend donc que de ses revenus d’activité passés et de sa carrière professionnelle. Il ne tient pas compte, en revanche, des autres ressources dont dispose éventuellement chaque assuré, et en particulier des revenus d’un éventuel conjoint : le montant de retraite n’est ainsi pas réduit pour les personnes qui vivent avec un conjoint riche, pas plus qu’il n’est rehaussé pour les personnes vivant seules ou avec un conjoint sans revenu.

Si cette caractéristique fondamentale ne semble jamais remise en débat, elle est d’une certaine façon contradictoire avec l’objectif donné par la loi au système de retraite de « garanti[r] un niveau de vie satisfaisant pour tous les retraités », et du fait que c’est, effectivement, principalement l’indicateur de niveau de vie des retraités (relatif à celui des actifs ou de l’ensemble de la population) qui s’avère le plus suivi et le plus souvent repris dans le débat public pour apprécier le niveau des pensions. Or le niveau de vie est une notion qui, elle, tient compte du ménage, et donc de l’existence d’un éventuel conjoint : ce niveau correspond, pour un individu, au total des ressources dont dispose le ménage auquel cet individu appartient, rapporté au nombre « d’unité de consommation1 » dans ce ménage.

Le système de retraite a-t-il vocation à prendre en compte le fait que certains retraités vivent en couple et d’autres seuls ?

Le fait de piloter les retraites avec un objectif formulé en termes de niveau de vie soulève par conséquent des questions particulièrement complexes, qui sont rarement abordées et pour lesquelles les divers textes réglementaires et rapports officiels restent ambigus. Si, par exemple, le niveau de vie moyen des retraités baisse à l’avenir du fait de l’augmentation des divorces et des séparations, le système de retraite a-t-il vocation à en tenir compte, au nom de l’objectif qui lui est assigné de « garantie d’un niveau de vie satisfaisant » ? Ou doit-il à l’inverse l’ignorer, dans la mesure où il s’agit d’un facteur qui n’a rien à voir avec les carrières professionnelles ? Et, si l’on répond oui à la première question, comment faut-il faire ? Il n’est pas possible de changer le calcul des pensions pour les seules personnes divorcées, car cela contreviendrait au caractère individualisé de la pension. Mais changer le calcul pour l’ensemble des retraités, de façon à contrebalancer l’effet moyen de la hausse des divorces sur le niveau de vie, n’apporte pas du tout de garantie « pour tous les retraités » : ceux qui sont divorcés resteraient désavantagés par rapport aux retraités en couple, et ceux qui vivent en couple bénéficieraient d’un gain de niveau de vie au nom de l’impact de la hausse des divorces alors même que leur niveau de vie personnel n’est pas affecté par celle-ci …

La pension de réversion : le seul dispositif de retraite fondée sur la situation de couple.

La pension de réversion – c’est-à-dire la fraction du droit propre d’un retraité décédé qui est, sous certaines conditions, reversée sous la forme d’une pension viagère à son conjoint marié ou son ex-conjoint divorcé – se situe au cœur de ce paradoxe. Elle constitue (quasiment) le seul dispositif de retraite qui, en contradiction avec le principe général de droit individualisé, tient explicitement compte du couple2. Le dispositif de réversion était à son origine assez restrictif : seules pouvaient en bénéficier les personnes qui n’avaient aucun droit propre de retraite, c’est-à-dire, dans les faits, les femmes restées au foyer pendant toute leur vie active. Son champ a cependant été progressivement élargi, et la plupart des français expriment aujourd’hui un attachement à un dispositif large – d’après le baromètre d’opinion de la DREES, 72 % des français pensent, en 2023, que la réversion devrait bénéficier à tous les veufs et veuves.

Ces élargissements ont en outre été justifiés en mettant en avant diverses finalités et objectifs, pas toujours cohérents entre eux, qui complexifient fortement, aujourd’hui, la réflexion sur ce dispositif. Dans son nouveau rapport consacré aux droits familiaux et conjugaux de retraite, le Conseil d’orientation des retraites (COR) indique que le consensus est maintenant que « l’objectif prioritaire et partagé assigné au dispositif de réversion est le maintien du niveau de vie du conjoint survivant ». Cette affirmation laisse toutefois plusieurs questions importantes en suspens, en premier lieu pourquoi le système de retraite devrait chercher à garantir strictement le maintien du niveau de vie, sans aucune distinction selon son niveau initial avant le veuvage, et alors même qu’aucun autre dispositif du système socio-fiscal (pas même la retraite au moment de la fin de carrière) ne vise une garantie aussi forte. Ces questions sont d’autant plus importantes que les pensions de réversion ne donnent pas lieu à un financement spécifique par les assurés potentiellement bénéficiaires (ceux mariés) : le financement est en effet socialisé, c’est-à-dire que les droits sont financés non pas par une contrepartie contributive mais par une redistribution des assurés non-mariés (vivant seuls ou sous d’autres statuts conjugaux que le mariage) vers les assurés mariés.

Ces questions peuvent conduire, finalement, à deux visions polaires de la réversion : comme un dispositif hérité d’une vision traditionnelle de la famille, dont on peine aujourd’hui à trouver la justification dans le cadre d’un système de retraite individualisé et où pratiquement tout le monde, femmes comme hommes, a acquis des droits propres, ou à l’inverse comme la première (et, pour l’instant, seule) « brique » actuellement disponible pour tenir compte du couple dans le système de retraite, qui aurait vocation à être élargie et renforcée dans le cadre d’un objectif formulé en termes de niveau de vie et non de niveau de revenu individuel des retraités. Le rapport du COR laisse d’ailleurs une certaine ambiguïté sur ce sujet, en mentionnant que la majorité des membres « s’exprime contre l’évolution, voire la suppression, des droits conjugaux, non forcément par attachement au dispositif, mais parce que leur suppression représenterait un trop grand bouleversement pouvant conduire à de la défiance, voire de la conflictualité sociale ».

Alors que la réflexion sur le champ du dispositif n’est souvent abordée que par la seule question d’une éventuelle extension aux couples pacsés, voire à ceux en union libre, il nous semble ainsi pertinent de replacer le débat dans la problématique plus large de prise en compte de la vie en couple par le système de retraite. Dans ce billet de blog, nous l’abordons selon deux angles : un angle statistique, d’abord, en s’intéressant aux disparités de niveau de retraite observées selon le statut conjugal, grâce à une analyse inédite menée par l’institut des politiques publiques (IPP) et l’Ined en partenariat avec le COR (que nous remercions, à cette occasion, pour son soutien à ce projet) ; un angle normatif, ensuite, en essayant de préciser les justifications d’un dispositif allant au-delà de la seule question du veuvage, s’inscrivant plutôt dans une problématique plus large de prise en compte du couple par le système de retraite.

Des disparités de niveaux de retraite marquées selon le statut conjugal

Avant de discuter des fondements normatifs d’une prise en compte du couple, il est essentiel de comprendre d’abord comment, aujourd’hui, les situations conjugales influencent concrètement les niveaux de retraite, sur la base d’une analyse statistique.

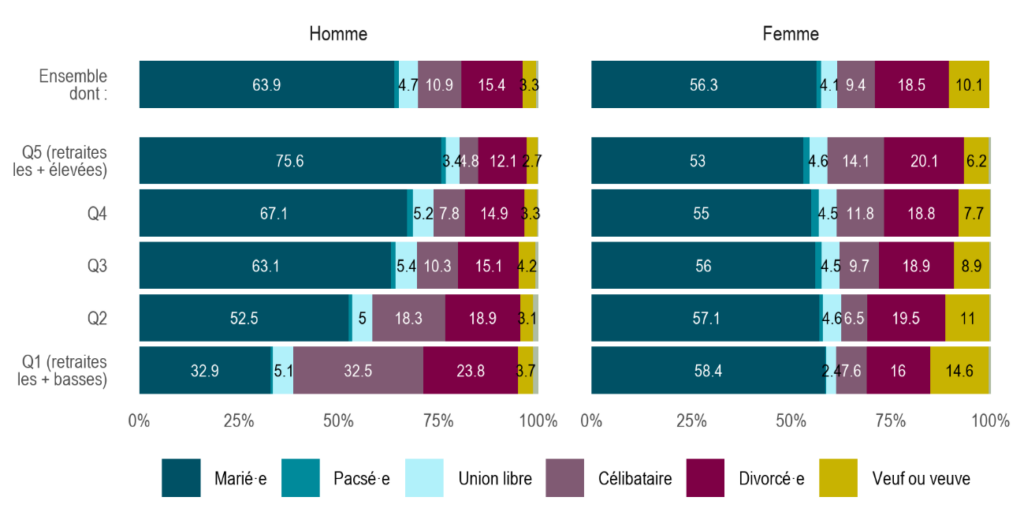

64 % des hommes mais 56% seulement des femmes en couple au début de leur période de retraite

Dans une vision schématique « traditionnelle » du cycle de vie, les personnes commencent leur carrière célibataires, se marient ensuite, vivent la plus grande partie de leur période d’activité puis le début de leur période de retraite en couple, et enfin, après le décès du conjoint, vivent seules en tant que veuves, jusqu’à leur propre décès. Toutefois, si ce schéma peut encore correspondre à une majorité des cas, celle-ci n’est plus écrasante.

En particulier, commencer sa période de retraite3 en étant marié ne représente aujourd’hui qu’une relativement courte majorité des situations : c’est le cas pour 64 % des hommes, mais seulement 56 % des femmes en 2020 (graphique 1). Environ 5 % supplémentaires vivent en couple sans être mariés (1 % de Pacs et 4 % d’unions libres environ). Les autres retraités vivent seuls dès le début de leur période de retraite : 10 % des femmes (mais 3 % seulement des hommes) sont déjà veuves, 10 % environ des hommes comme des femmes sont célibataires (c’est-à-dire qu’ils ou elles n’ont jamais été mariés), et les 15 à 20 % restantes sont divorcés ou divorcées. Ces parts sont relativement semblables quel que soit le niveau de retraite personnelle pour les femmes, mais elles varient fortement selon ce niveau pour les hommes : ceux à retraite plus élevée vivent nettement plus souvent en couple – et, s’ils sont en couple, plus souvent dans le cadre du mariage (plus de trois quarts des cas parmi le groupe d’hommes dont la pensions est la plus élevée) – tandis que ceux dont la retraite est la plus basse vivent majoritairement seuls en arrivant à la retraite – pour près d’un tiers sans avoir jamais été marié au cours de leur vie.

Graphique 1 : Répartition par statut conjugal au cours de la première année en tant que ménage de retraité (%)

Lecture : parmi les hommes dont la période de vie en ménage de retraités commence en 2020, 63,9 % sont mariés, 4,7 % vivent en union libre, et 10,9 % sont célibataires.

Champ : Personnes résidant en France et dont la première année pleine en ménage de retraités (c’est-à-dire telle que les deux personnes sont retraitées dans le cas des couples) est 2020.

Sources : échantillon interrégimes de retraités (EIR) et échantillon démographique permanent (EDP), Drees et Insee. Traitements : IPP et Ined.

Femmes, hommes : des pensions très différentes selon le statut conjugal

Ces disparités de conjugalité selon le niveau de revenu, mais aussi l’impact de la spécialisation genrée des tâches au sein des couples, ont pour effet des niveaux moyens de pension assez différents selon le statut conjugal et selon le genre.

Les femmes mariées ont ainsi, en moyenne, le niveau de retraite personnelle le plus bas : 1 330 euros par mois pour celles commençant leur retraite en 2020, alors que celles qui sont célibataires, divorcées, ou vivent en union libre perçoivent en moyenne entre 1 500 et 1 600 euros par mois (graphique 2). À l’inverse, les hommes mariés ont un niveau moyen de retraite plus élevé (2 160 euros par mois) que ceux qui sont divorcés (1 830 €/mois) ou qui vivent en union libre (1 790 €/mois), et nettement plus élevé que celui des hommes célibataires (1 360 €/mois), dont le montant de retraite personnelle est le plus bas parmi les hommes, et proche de celui des femmes mariées.

Les personnes pacsées ont enfin les niveaux moyens de retraite les plus élevés, par comparaison aux autres personnes du même sexe, le Pacs étant davantage répandu parmi les catégories sociales les plus aisées.

Le couple accroît le niveau de vie : le double effet de la mutualisation des ressources et des économies d’échelle

Les conséquences de la vie en couple contrebalancent toutefois assez largement ces disparités. En particulier, si les femmes mariées ont un niveau moyen de retraite personnelle sensiblement plus bas que celui des femmes vivant seules (célibataires ou divorcées), leur niveau moyen de retraite au sein de leur couple, rapporté au nombre d’unité de consommation dans celui-ci, est nettement plus élevé (2 340 €/mois). Le gain lié à la vie en couple est par ailleurs plus élevé pour les femmes qui vivent en couple marié qu’en union libre, dans la mesure où leur conjoint a en moyenne une retraite plus élevée : alors que les secondes ont une retraite personnelle plus haute (1 510 €/mois contre 1 330 €/mois en moyenne), l’écart s’inverse lorsqu’on considère la retraite moyenne par unité de consommation du couple (2 240 €/mois contre 2 210 €/mois en moyenne).

Pour les hommes vivant en couple (quel que soit le statut), la mutualisation des ressources au sein du ménage conduit à diminuer le niveau moyen de retraite – le conjoint ayant généralement une plus faible retraite – mais cet effet est plus que compensé par les économies d’échelle liées à la vie en couple4. Une fois rapporté au nombre d’unités de consommation dans le ménage, le niveau moyen de retraite des hommes vivant en couple s’avère toujours plus élevé que leur niveau moyen individuel.

Graphique 2 : Montant moyen de retraite selon le sexe et le statut conjugal (en € par mois)

Note : UC = nombre d’unités de consommation dans le ménage (1 pour une personne seule, 1,5 pour un couple de retraités). Le montant de retraite est celui qui est déclaré au fisc, divisé par 12 pour être exprimé sur une base mensualisée (montant dit « net fiscal » : net de la partie déductible des prélèvements sociaux (CSG, etc.) mais avant déduction de la partie non-déductible de ces prélèvements).

Lecture : les femmes mariées ont, en moyenne, une retraite personnelle de 1 330 € par mois (première colonne) ; le montant moyen de retraite au sein de leur couple, c’est-à-dire la moyenne de leur retraite personnelle et de celle de leur conjoint, est de 1 750 € par mois (2e colonne) ; en tenant compte des économies d’échelle liées à la vie en couple, et en rapportant donc le total des retraites du couple non pas au nombre de personnes mais au nombre d’unité de consommation dans le couple, le montant moyen est de 2 340 € par mois (3e colonne) ; enfin, en cas de décès du conjoint, les femmes mariées percevraient en moyenne une pension (retraite personnelle + réversion) de 2 280 € par mois (4e colonne).

Champ : Personnes résidant en France et dont la première année pleine en ménage de retraités (c’est-à-dire telle que les deux personnes sont retraitées dans le cas des couples) est 2020, hors personnes déjà veuves.

Sources : échantillon interrégimes de retraités (EIR) et échantillon démographique permanent (EDP), Drees et Insee. Traitements : IPP et Ined.

Quelle évolution du niveau de vie lorsque le conjoint décède ?

Ces niveaux de retraite sensiblement plus élevés en moyenne pour les personnes vivant en couple, hommes comme femmes, valent pour le début de la période de retraite, c’est-à-dire tant que le conjoint est encore en vie. Qu’en est-il pour l’éventuelle deuxième partie de cette période de retraite, après le décès du conjoint ? Pour le savoir, on a simulé dans le graphique 2 le montant de pension que chaque retraité vivant en couple aurait après un tel décès, en incluant l’éventuelle réversion à laquelle il aurait droit. Celle-ci est calculée compte tenu du statut conjugal, du montant de retraite personnelle du conjoint, de la réglementation en vigueur dans chaque régime de retraite, mais aussi de la pension personnelle du retraité survivant – qui joue sur le montant éventuel de réversion dans les régimes qui appliquent pour celle-ci une condition de ressources. On ne fait pas ici d’hypothèse sur lequel des deux conjoints décédera en premier : on étudie pour chacun des deux membres du couple la situation si lui-même survit à son conjoint et vit seul pendant la fin de sa période de retraite.

Les règles de réversion dans le système français permettent de maintenir le niveau de vie en cas de veuvage, voire, dans certains cas, vont au-delà de ce maintien. Le niveau de retraite des femmes mariées, en cas de décès de leur conjoint, ne serait en moyenne qu’un peu plus bas que pendant la vie en couple (2 280 contre 2 340 €/mois), et resterait ainsi nettement plus élevé que leur niveau moyen de retraite personnelle hors réversion. Les hommes mariés verraient quant-à-eux leur niveau moyen de retraite augmenter en cas de décès du conjoint (2 630 contre 2 350 €/mois), dans la mesure où ils percevraient une pension de réversion alors même qu’ils n’auraient plus le « coût » lié à la mutualisation de leur retraite personnelle avec un conjoint ayant une retraite en moyenne plus faible.

Pour les veufs et les veuves, la pension de retraite (y compris réversion) moyenne serait ainsi significativement plus élevée que la pension moyenne au sein du couple du vivant des deux conjoints, car c’est la retraite par unité de consommation que la réversion prend implicitement comme référence. Ce point est parfois oublié. Un objectif de « maintien du niveau de vie » donné au dispositif de réversion conduit en effet à maintenir deux choses : d’une part, la mutualisation des revenus, que l’on peut lier à la solidarité financière dans le couple, mais aussi, d’autre part, le fait que la vie en couple permet, à niveau de retraite donné, d’avoir un niveau de vie plus élevé. Considérons en effet, par exemple, le cas d’un couple avec des niveaux de pensions de retraite identiques. La seule prolongation de la mutualisation des ressources en cas de décès du conjoint ne conduirait à aucune réversion, puisque chacun percevait déjà la même pension. En revanche, la perte des économies d’échelle liée à la vie en couple entraînerait une baisse du niveau de vie de 25 %5 : c’est donc exclusivement ce gain lié aux économies d’échelle qui est, dans cet exemple, conservé par un dispositif de réversion visant un objectif de maintien du niveau de vie.

Maintenir le niveau de vie n’est pas garantir un niveau de vie satisfaisant pour tous : les limites d’une extension de la réversion à d’autres types d’unions

Pour les hommes comme pour les femmes, le niveau moyen de retraite s’avère ainsi, en cas de décès du conjoint, toujours plus élevé que celui des personnes du même sexe ayant un autre statut conjugal. Pour les personnes en couple non-marié, c’est-à-dire sous un statut de couple qui ne donne pas droit à une pension de réversion, la retraite moyenne en cas décès du conjoint est en effet identique au niveau de retraite personnelle, et significativement plus bas que la retraite moyenne par unité de consommation au sein du couple qu’ils avaient du vivant du conjoint.

Cette lecture « en différentiel » du niveau de vie des retraités en cas de décès du conjoint doit toutefois être mise en regard des écarts entre statuts conjugaux dans l’absolu. La baisse significative, suite à un tel décès, du niveau moyen de retraite des personnes en couple non-marié tient en effet aussi au fait que ce niveau est nettement plus élevé que celui des autres retraités vivant seul, tant que le conjoint reste en vie, notamment grâce aux économies d’échelle que permet la vie en couple. La situation des hommes pacsés est, à cet égard, la plus emblématique : ceux-ci voient en effet, en moyenne, leur niveau de retraite baisser en cas de décès du conjoint, notamment en comparaison des hommes mariés dans la même situation, mais ce niveau reste malgré tout significativement plus élevé que celui des autres hommes vivant seuls. Même si leur niveau de retraite est plus bas que celui des hommes pacsés, cette conclusion vaut également pour les femmes pacsées6.

Une éventuelle extension du dispositif de réversion aux retraités pacsés conduirait, par conséquent, certes à les protéger contre un risque de baisse du niveau de vie par rapport à celui perçu en début de retraite, mais sa pertinence pour l’objectif plus général de « niveau de vie satisfaisant pour tous les retraités » serait en revanche plus discutable, dans la mesure où elle bénéficierait davantage aux retraités dont le niveau de retraite personnel est déjà plus élevé. De ce point de vue, une assurance contre la baisse du niveau de vie en cas de décès du conjoint n’est pas la même chose qu’une garantie d’un niveau de vie satisfaisant pour tous les retraités, et viser la première n’est pas forcément la façon la plus efficace d’assurer la seconde.

Ces constats invitent donc à dépasser la seule question de l’extension du dispositif, pour réfléchir plus largement à la façon dont le système de retraite pourrait – ou non – tenir compte de la vie en couple.

Trois manières de penser la prise en compte du couple par le système de retraite

Dans un billet récent sur le blog de l’IPP, nous essayions de clarifier les finalités du dispositif de réversion en partant des divers objectifs historiquement ou habituellement mis en avant pour le justifier, et en raisonnant sur la pertinence de chacun au regard des autres finalités du système de retraite. Cette réflexion nous conduisait à conclure (comme le fait le rapport du COR) que l’objectif de maintien du niveau de vie au moment du veuvage semblait constituer la justification la plus solide, mais aussi à reconnaître que celle-ci n’était malgré tout pas pleinement satisfaisante, dans la mesure où elle remettait en question et apparaissait peu cohérente sur le fond avec le caractère largement individualisé de l’ensemble des autres règles de retraite. On vient de voir également, sur la base de données statistiques sur les montants moyens de retraite selon le statut conjugal, qu’un objectif de maintien du niveau de vie après le décès du conjoint pour les retraités en couple n’est pas forcément le plus pertinent dans une optique de garantie de niveau de vie dans l’absolu pour tous les retraités.

Peut-on expliciter des fondements plus solides ? Pour cela, nous essayons ici d’aller un peu plus loin dans cette réflexion, en nous abstrayant des justifications historiques de la réversion, et en raisonnant plutôt dans l’absolu sur la pertinence et la justification d’une prise en compte du conjoint – ou, en creux, de l’absence d’un conjoint – dans les règles de retraite. Il nous semble intéressant, en effet, de considérer que ce n’est pas forcément le veuvage en tant que tel, mais bien la prise en compte de la vie en couple (ou non) – et de son effet sur le niveau de vie – qui constitue le fondement même du dispositif de réversion. De ce point de vue, trois manières de penser cette prise en compte peuvent être distinguées, que nous détaillons ci-après. La réflexion se limite ici aux principes philosophiques, et nous n’abordons donc pas, à ce stade, la question du financement ou des modalités pratiques d’éventuelles réformes – l’exercice est, à cet égard, distinct de celui du COR pour son rapport, pour lequel la lettre de saisine par la Première Ministre en 2023 demandait la formulation de pistes de réformes à enveloppe budgétaire constante.

Compenser les effets de la parentalité sur la carrière

Une première approche consiste à considérer que ce n’est en réalité pas la perte du supplément de niveau de vie lié à la vie en couple que la réversion cherche à compenser, mais plutôt certaines conséquences négatives de la parentalité (et en particulier de la maternité) sur la carrière, en termes de moindre acquisition de droits propres de retraite pendant celle-ci – notamment du fait de la spécialisation des tâches pendant les périodes d’éducation des enfants. Dans cette vision, ce n’est ainsi pas le couple en tant que tel qui importe mais la spécialisation des rôles parentaux. En formulant ainsi la finalité, le fait d’y avoir historiquement répondu par un dispositif de réversion conditionné au veuvage peut donc sembler surprenant à première vue, mais cela ne l’est finalement pas si on se replace dans le cadre d’une vision traditionnelle de la famille, où le mariage est considéré comme associé à la parentalité et où la compensation est supposée avoir déjà automatiquement lieu du vivant du conjoint, par la mutualisation des revenus au sein du couple. Selon une telle vision, ce n’est ainsi finalement qu’à partir du décès de ce conjoint qu’il devient nécessaire que le système de retraite prenne le relais.

Il semble cependant, en particulier en raison des profondes évolutions des structures conjugales et familiales, y avoir maintenant un consensus sur le fait que l’impact négatif des maternités et de l’éducation des enfants sur les carrières des mèresdoit être compensé par l’octroi de droits propres directement pour ces dernières, et non de façon indirecte c’est-à-dire par le fait qu’elles bénéficient indirectement, via la mutualisation des revenus au sein du couple, des droits propres acquis par le conjoint pendant les mêmes périodes (droits prolongés, après le décès de ce conjoint, par la pension de réversion). La finalité décrite ici devrait donc naturellement mener, parmi les diverses hypothèses présentées dans le rapport du COR, vers les pistes de bascule des droits conjugaux vers les droits familiaux.

Signalons que, ce faisant, on recentrerait la prise en compte par le système de retraite des conséquences de la spécialisation des tâches au sein du couple sur les seules périodes d’éducation des enfants : une éventuelle spécialisation dans les couples sans enfant ou après que les enfants ont grandi est implicitement considérée comme relevant du choix du couple, et donc renvoyée à la prévoyance personnelle.

Compenser l’impact de la vie seule sur le niveau de vie

La seconde approche découle directement de l’objectif de garantie d’un niveau de vie satisfaisant pour tous les retraités. Le principe d’un droit à retraite individualisé n’est pas forcément incompatible avec un objectif de niveau de vie, si l’on suppose que le système considère la vie en couple pendant la retraite comme la norme, et donc implicitement que tous les retraités bénéficient de la mutualisation et des économies d’échelle liés à cette vie en couple. Le système doit juste, dans ce cas, prévoir un dispositif octroyant des droits supplémentaires pour compenser l’absence de ces facteurs pour les cas (supposés minoritaires) de personnes ne vivant pas en couple. En d’autres termes, la prise en compte du couple par le système de retraite est ici une prise en compte “en creux” : le système calibre les paramètres déterminant les niveaux de retraite pour atteindre l’objectif de niveau de vie en supposant que tous les retraités vivent en couple (et bénéficient donc tous des économies d’échelle liées), et il s’occupe ensuite du cas des personnes qui vivent seules en trouvant une façon de compenser l’absence de ces économies d’échelle. On peut comprendre que cela ait été historiquement prévu sous la forme d’un dispositif de réversion conditionné au veuvage, si l’on songe que la vision d’alors était une vision traditionnelle où le mariage était la norme. Dit autrement, la référence au veuvage peut être comprise, ici, par le fait que celui-ci était traditionnellement envisagé comme la seule cause et la seule situation de vie seule pendant la retraite.

Dans ces conditions, si l’on souhaite désormais adapter le dispositif aux nouvelles réalités conjugales, une telle adaptation ne peut se réduire à une éventuelle extension de la réversion aux Pacs ou aux unions libres. Elle devrait en effet chercher à tenir compte aussi de l’ensemble des situations de vie seule, donc y compris celle des retraités célibataires ou divorcés – pour ces derniers dès leur première année de retraite, et pas seulement à partir de l’éventuel décès de l’ex-conjoint. Avec une telle extension, le lien au montant de retraite du conjoint décédé perd de sa pertinence, dans la mesure où cette référence n’existe pas pour les retraités seuls qui n’ont jamais eu de conjoint. Une telle philosophie orienterait donc vraisemblablement vers un dispositif de majoration des droits propres au titre de la vie seule, qui pourrait être éventuellement rendu forfaitaire ou sous condition de ressources si on lui donne en outre un objectif de redistribution verticale. Cette piste ne fait pas partie des hypothèses explorées par le COR, et un tel dispositif peut surprendre, mais il ne serait pas inédit : la Lituanie a par exemple instauré très récemment une majoration mensuelle de pension pour les retraités vivant seuls.

Prolonger la solidarité conjugale au-delà du décès

Une troisième approche nous semble, enfin, devoir être également évoquée, qui apparaît lorsqu’on élargit la focale et qu’on cherche des comparaisons avec la façon dont le couple est pris en compte plus largement dans le système socio-fiscal français. Pour un certain nombre de prestations sociales non-contributives (prestations familiales, allocations logement, minima sociaux…) et pour l’impôt sur le revenu l’approche est en effet conjugalisée : ce sont les ressources du foyer et non de l’individu qui sont prises en compte. La philosophie sous-jacente est celle d’une subsidiarité de la solidarité nationale par rapport à la solidarité au sein du foyer, qui conduit le système socio-fiscal à prendre acte – ou du moins à supposer – que les individus mutualisent leurs revenus au sein des foyers, et que leur capacité à contribuer au financement du système ou à l’inverse leurs besoins doivent donc être appréciés au regard du revenu moyen de leur foyer et non de leurs revenus individuels. La même philosophie peut être mobilisée pour justifier la réversion, en la voyant comme une façon de prolonger la solidarité au sein du foyer au-delà du décès de l’un de ces membres. Elle viserait ainsi à permettre que les retraités en couple mutualisent leurs pensions de façon viagère, c’est-à-dire jusqu’au décès de chacun des deux membres du couple, et pas seulement tant que les deux sont en vie. C’était finalement la vision à l’origine de la réversion, qui consistait à reverser 50 % de la pension du conjoint décédé à la veuve à charge, sans droits propres.

Contrairement aux deux premières approches, discutées ci-avant, la réversion n’aurait pas ici vocation à octroyer des droits supplémentaires avec un financement socialisé, mais à élargir la possibilité de mettre en commun les droits individuels – ce qui ne signifie pas, pour autant, que la réversion aurait vocation à être neutre financièrement pour les régimes de retraite et à n’inclure aucune dimension de solidarité7. Dans cette vision, puisque c’est l’engagement de solidarité financière et non l’effet sur le niveau de vie qui importe, la restriction du dispositif aux seules personnes veuves peut être justifié – et c’est a priori uniquement l’extension éventuelle aux personnes pacsées qu’il faudrait envisager, puisque le Pacs est le seul statut hors du mariage qui implique aussi une solidarité financière.

Il convient de souligner, cependant, que les modalités actuelles de la réversion s’éloignent de cette philosophie de deux façons importantes. Premièrement, la solidarité financière au sein du couple a, du vivant des deux conjoints, pour effet que celui dont la pension est la plus élevée bénéficie d’une retraite moyenne plus faible que sa retraite personnelle, puisqu’il la partage avec un conjoint dont la pension est plus basse. Prolonger la solidarité financière au-delà du décès d’un des conjoints impliquerait donc en théorie que cela continue d’être le cas si c’est le conjoint à plus basse pension qui décède en premier – ce qui n’est jamais le cas dans le système actuel, puisque le droit propre du conjoint survivant n’est jamais remis en cause par le dispositif de réversion. Deuxièmement, la mutualisation des pensions de retraite au sein du couple devrait renvoyer implicitement à une référence égale à la moyenne des pensions de chaque conjoint, et c’est donc ce niveau qu’il faudrait maintenir après le décès pour prolonger la mutualisation des ressources. En visant une référence de maintien du niveau de vie plutôt que du niveau moyen de retraite, ce n’est donc pas uniquement la solidarité financière au sein du couple que le dispositif de réversion actuel cherche à prolonger, mais aussi l’économie d’échelle liée à la vie en couple.

Ainsi, si l’on choisissait de justifier et de recentrer le dispositif de réversion sur la prolongation au-delà du décès, par un financement socialisé, de la solidarité financière à laquelle se sont engagés les couples, les règles devraient être assez fortement révisées par rapport à aujourd’hui, avec des conséquences qui feraient sans doute débat. C’est en effet par des mécanismes de partage des droits en début de retraite (pour les couples mariés comme pour ceux divorcés) que la mutualisation au-delà du décès du conjoint serait le plus facilement et le plus directement mise en œuvre – le partage en début de période de retraite assurant que chaque conjoint conservera jusqu’à son propre décès la « part » du total des retraites du couple qui lui est allouée8. Là encore, il ne s’agirait pas d’un dispositif incongru : il existe par exemple en Allemagne, où les deux membres du couple peuvent choisir ce partage des droits à la retraite en substitution à la réversion.

Notes

- Les unités de consommation (UC) sont supposées représenter l’équivalent en termes de consommation du nombre de personnes dans un ménage. Par exemple, un ménage de 2 personnes ne représente que 1,5 unité de consommation, parce que certaines dépenses sont mutualisées dans le ménage (loyer, chauffage, abonnement internet, etc.) et donc payées une seule fois bien que « consommées » par les deux personnes. ↩︎

- D’autres dispositifs de retraite que la réversion peuvent également tenir compte du couple, par exemple la majoration pour conjoint à charge, mais ils concernent nettement moins de bénéficiaires et des dépenses de retraite significativement plus faibles. ↩︎

- Le « début de la période de retraite » considéré ici correspond à la première année pleine où tous les membres du ménage sont retraités. Il s’agit de l’année qui suit le départ à la retraite pour les personnes seules (ou, par convention, l’année des 62 ans pour les bénéficiaires d’un départ anticipé avant cet âge), mais, pour les personnes en couple, il s’agit de celle qui suit le départ à la retraite de la personne qui part le plus tard au sein du couple. ↩︎

- Supposons que l’homme perçoive une retraite de 1 000 € et sa femme de 600 €. Le fait de mutualiser conduit à une retraite moyenne du couple de 800 € (= (1 000 + 600) / 2) mais la retraite par unité de consommation (UC) atteint 1 067 € (= (1 000 + 600) / 1,5). L’échelle d’équivalence couramment utilisée (échelle dite de l’OCDE) attribue une unité de consommation au premier adulte et 0,5 au deuxième. Un couple se voit donc attribuer 1,5 unité de consommation. ↩︎

- Supposons que l’homme et la femme perçoivent tous deux une retraite de 1 000 €. Mutualiser conduit à une retraite moyenne du couple de même montant, 1000 € (= (1 000 +1 000) / 2) mais la retraite par unité de consommation (UC) atteint 1 333 € (= (1 000 +1 000) / 1,5). Ainsi, le niveau de vie baisserait de 1333 € à 1000 € en l’absence de compensation, soit une baisse de 25%.

↩︎ - Les femmes divorcées sont également, sous certaines conditions, éligibles à une pension de réversion de leur ex-conjoint, et leur montant de retraite sera donc, une fois cet ex-conjoint décédé, plus élevé que celui qui est estimé dans le graphique 2. La survenue de ce décès est toutefois décorrélée du parcours de vie à la retraite des femmes divorcées, et ces dernières vivent donc bien, pendant une partie au moins voire pendant toute leur retraite, avec un niveau de vie plus bas lié à la vie seule sans pour autant percevoir de pension de réversion.

↩︎ - Le fait que, en moyenne, les hommes ont des pensions plus élevées que leur conjointe, sont plus âgés et vivent moins longtemps implique que, dans la majorité des couples, c’est la personne dont la retraite personnelle est la plus faible qui survit à son conjoint. Un financement socialisé est donc nécessaire si l’on souhaite garantir de façon viagère la mutualisation des retraites au sein des couples (c’est-à-dire jusqu’au décès des deux conjoints, et pas seulement jusqu’au décès de chaque conjoint indépendamment pour la partie correspondant à sa retraite personnelle).

↩︎ - Signalons qu’on peut imaginer plusieurs façons de partager les droits à retraite, en miroir des régimes de partage du patrimoine entre époux. Un partage de la totalité des droits serait ainsi cohérent avec le régime de la communauté universelle, tandis qu’un partage au prorata des droits (trimestres ou points) acquis à partir du mariage (et jusqu’à la séparation en cas de divorce) serait l’équivalent du régime de la communauté réduite aux acquêts ↩︎