Introduction

La réversion est un dispositif du système de retraite qui consiste à reverser une partie de la pension de retraite du conjoint décédé marié au survivant, à titre viager. Fin 2021, la pension de réversion en France concerne 3,8 millions de bénéficiaires et, en 2016, elle s’élève en moyenne à 721 euros bruts mensuels par bénéficiaire. Les pensions de réversion représentent 37 milliards d’euros fin 2021, soit 11 % des masses de pension totales (la France se situant à cet égard dans la moyenne des pays de l’OCDE) ou encore 1,5 % du PIB.

La pension de réversion est perçue en majorité par des femmes. Fin 2021, ces dernières représentent 87 % des bénéficiaires. Pour elles, en 2016, la pension de réversion constitue 20 % du montant de leur pension totale en moyenne. La réversion contribue ainsi à réduire les écarts de pension moyenne entre les femmes et les hommes, de 42 % à 29 %. Par ailleurs, pour 600 000 bénéficiaires de réversion en France, quasiment exclusivement des femmes, cette pension constitue l’unique pension de retraite (cet effectif incluant toutefois aussi des femmes qui ont en réalité bien acquis des droits propres de retraite auxquels elles pourront prétendre ultérieurement).

Les pensions de réversion sont néanmoins critiquées pour au moins deux raisons. Premièrement, elles sont réservées aux personnes qui ont été mariées alors que, sur les dernières décennies, les comportements conjugaux ont évolué vers moins de mariages, davantage de partenariats civils ou d’unions libres et davantage de séparations. Deuxièmement, du fait de l’existence de règles diverses dans les différents régimes d’affiliation du conjoint décédé, telles que les conditions d’éligibilité et le montant de la pension, il existe des différences de traitement entre les bénéficiaires potentiels de la réversion.

Malgré ces critiques récurrentes, les pensions de réversion n’ont pas été traitées lors de la dernière réforme des retraites de 2023. De même que pour les droits familiaux, qui feront l’objet d’un prochain billet sur le blog, la réflexion n’avait pas été jugée assez mûre. Comme prévu alors, le gouvernement a demandé au Conseil d’orientation des retraites (COR) un rapport sur les évolutions envisageables des droits familiaux et conjugaux. Il abordera en particulier “les pistes envisageables concernant les droits conjugaux compte tenu des évolutions sociétales” et “la possibilité d’une convergence des droits familiaux et conjugaux entre régimes”.

On peut cependant craindre que ce rapport ne rencontre les mêmes écueils que lors des tentatives précédentes de faire évoluer le dispositif de réversion. Celui-ci constitue en effet un bon exemple de la difficulté à réformer le système de retraite français : construit par accumulation historique de règles répondant à des objectifs variés, parfois contradictoires entre eux, il ne peut aujourd’hui être rattaché à aucun objectif clair, qui donnerait une cohérence à l’ensemble de ses modalités. Ces dernières sont à l’inverse généralement défendues en mettant en avant, selon les cas, telle ou telle justification, si bien que pour quasiment chacune des règles actuelles de réversion dans les régimes de retraite français on peut trouver un objectif (parmi ceux qui sont habituellement invoqués) qui la justifie, mais aussi, inversement, un autre qui justifierait de la modifier (cf. tableau). Faute d’objectifs explicites et d’une cohérence d’ensemble, les projets de réforme se contentent donc souvent de simuler quels seraient les “perdants” de la réforme, afin de juger le projet au regard du caractère acceptable ou non de ces “pertes”. Cependant, s’agissant de la réversion, la population concernée sera quasi-systématiquement vue comme vulnérable – les perdants de la réforme sont en effet par définition des veufs et surtout des veuves, généralement âgées – ce qui conduit bien souvent à renoncer au projet. Dans l’attente du rapport du COR, il apparaît donc d’autant plus nécessaire pour les décideurs publics de commencer par clarifier les objectifs de la réversion, condition nécessaire pour pouvoir assumer pleinement les éventuels perdants de la réforme au regard des objectifs généraux visés pour le dispositif de réversion. Ici, nous balayons les justifications habituellement invoquées pour juger lesquelles peuvent être véritablement considérées comme fondamentales, et lesquelles nous paraissent relever plutôt d’arguments de circonstance. La démarche ici n’est pas de réfléchir sur la réversion dans l’absolu, comme si l’on partait de zéro, mais de prendre comme point de départ les règles actuelles et la façon dont elles sont habituellement défendues, afin d’en interroger le bien-fondé et d’éclairer une réforme qui chercherait à modifier ces règles de façon à recentrer la réversion sur des finalités mieux définies. Ces dernières nous semblent devoir être partagées par l’ensemble des régimes, quand bien même les modalités actuelles et leurs justifications historiques sont parfois très différentes, et la réflexion est donc ici menée de façon globale pour l’ensemble du système de retraite.

La pension de réversion est-elle la réalisation d’un patrimoine ?

Un argument récurrent avancé pour justifier tant le principe de réversion que certaines de ses règles actuelles est que celle-ci s’inscrirait dans une “optique patrimoniale”. Suivant cette idée, les droits à la retraite sont acquis par chacun des conjoints et constituent un patrimoine du couple, au même titre que la communauté liée au mariage, qui peut être légué au conjoint survivant. Le terme “réversion” aurait d’ailleurs été choisi à l’époque (loi Lugol en 1919, puis mise en place des assurances sociales de 1928-1930, qui fonctionnaient par capitalisation) pour parler du patrimoine retraite du travailleur transmis à la veuve, car il s’agit de reverser une partie de la pension du décédé .

Mais la référence au patrimoine est aujourd’hui curieuse dans notre système par répartition, qui, par définition, ne considère pas les prestations de retraite comme la réalisation d’un “capital”, acquis par l’accumulation des cotisations versées en cours de carrière, mais verse aux retraités des pensions financées par les cotisations la même année des actifs. À cet égard, selon Vezin-David (2000), le passage à un système en répartition en 1945 avait exigé de justifier le droit à la réversion sur un fondement de solidarité, entraînant l’instauration d’une condition de ressources. À cette date, la pension de réversion au régime général était ainsi réservée aux personnes « à charge » de leur conjoint, suivant une logique de droits dérivés, en raison d’une absence ou d’une faiblesse de droits propres. Soulignons également que si les pensions de réversion du système de retraite français étaient véritablement justifiées par une perspective patrimoniale, elles devraient, à l’instar des régimes par capitalisation, avoir été préalablement financées via une pension de droit propre plus faible, à niveau de cotisations donné, pour le conjoint décédé.

Plutôt que d’une optique “patrimoniale”, il nous semblerait davantage cohérent de parler d’une approche “contributive”, en lien avec le fonctionnement en répartition du système de retraite français. La pension de réversion serait ainsi vue comme, et justifiée en tant que, contrepartie des cotisations versées en cours de carrière, en considérant que celles-ci l’ont été non pas par l’individu mais par le couple, considéré comme la véritable “unité cotisante”. Instaurée dans un contexte dans lequel le modèle dominant était celui du couple marié jusqu’au décès d’un des conjoints, avec le mari comme seul apporteur de ressources, le système de retraite assure alors une pension pendant une durée incertaine correspondant à la durée pendant laquelle l’un au moins des membres du couple est en vie.

Toutefois, la dimension contributive nécessite que des prestations plus élevées aient pour contrepartie des contributions également plus élevées. Or, dans le cas de la réversion en France, les taux de cotisation et le montant du droit propre sont identiques, que la pension donne ensuite lieu à un droit dérivé ou non. Ainsi, on se situe bien dans le cadre du financement socialisé d’un risque : le surcroît de retraite auquel correspond la réversion ne peut pas être vu comme la conséquence mécanique des contributions des assurés, car les personnes non mariées ne sont pas éligibles malgré leurs cotisations identiques. Suivant ce raisonnement, en l’absence d’une surcotisation pour les couples mariés leur garantissant les droits supplémentaires, la réversion dans ses modalités actuelles en France ne peut se justifier que par la couverture d’un risque social, c’est-à-dire la reconnaissance d’un besoin spécifique à certains ménages, nécessitant de leur verser davantage de pensions de retraite, tout en en partageant le financement entre tous les assurés. Il reste alors à définir le risque en question, son impact et la manière dont on veut atténuer celui-ci. Trois grandes finalités pourraient être évoquées : nous examinons, dans ce qui suit, le bien fondé de chacune.

Trois risques sociaux qui pourraient justifier la réversion

L’objectif de lutte contre la pauvreté

Le développement des systèmes de retraite a historiquement diminué le taux de pauvreté des personnes âgées. La réversion, en particulier, puisqu’elle bénéficie majoritairement aux femmes dont c’est parfois l’unique source de revenu, limite empiriquement la pauvreté au sein de cette population.

Cependant, en France, ce sont en premier lieu les minima sociaux qui correspondent à l’objectif de lutter contre la pauvreté. Plus précisément, l’allocation de solidarité aux personnes âgées (Aspa) est une prestation mensuelle accordée aux personnes de 65 ans ou plus ayant de faibles ressources. L’Aspa est par ailleurs une prestation différentielle. Son montant est diminué des ressources du ménage du bénéficiaire, et notamment de l’éventuelle pension de réversion dont il bénéficie.

Force est de constater que, si l’objectif de la réversion était celui de lutter contre la pauvreté, il serait mal conçu. Il ne garantit en effet pas de niveau minimum si le conjoint décédé avait lui-même une faible retraite – rendant donc le recours à l’Aspa nécessaire en dernier recours. À l’inverse, il bénéficie aussi à des personnes qui n’ont aucun risque de pauvreté (retraite personnelle élevée). On pourrait également s’interroger sur la justification de traiter différemment la pauvreté des personnes veuves, par rapport par exemple à des célibataires au même niveau de retraite personnelle. Une optique générale de lutte contre la pauvreté n’est enfin pas cohérente avec un financement par les seules cotisations des assurés, mais justifierait à l’inverse un financement dédié par l’impôt, dans une optique de solidarité nationale, comme pour les minima sociaux.

L’objectif de compensation de carrières moins génératrices de droits à la retraite en raison de la présence d’enfants

On observe une spécialisation genrée au sein des couples : les hommes ont davantage tendance à s’impliquer sur le marché du travail que les femmes, ces dernières s’occupant en contrepartie davantage du travail de care et notamment de l’éducation des enfants. Du fait du caractère contributif du système de retraite, cette organisation des couples a pour conséquence une acquisition différenciée de droits à la retraite, en défaveur des femmes. La réversion, en tant que surcroît de pension majoritairement versé aux veuves, pourrait donc avoir pour objectif de compenser les moindres pensions des femmes qui se sont consacrées à l’éducation des enfants.

Si tel était l’objectif de la réversion, il ne ciblerait pas efficacement les bénéficiaires. D’une part, la réversion devrait être conditionnée au fait d’avoir travaillé à l’éducation des enfants dans son foyer – les femmes sans enfant n’ayant en revanche pas de raison d’être éligibles à la réversion. D’autre part, elle devrait aussi inclure les mères de couples non mariés, aux carrières également affectées par la présence d’enfants. Enfin, on voit mal comment justifier le fait de ne compenser les périodes d’éducation des enfants qu’une fois le conjoint ou l’ex-conjoint décédé, plutôt que dès le départ à la retraite avec la pension de retraite individuelle.

Même si leur mise en place relativement tardive, au début des années 1970, ne permet pas aujourd’hui à toutes les femmes retraitées d’en bénéficier pleinement, et malgré leur efficacité limitée, le système de retraite prévoit déjà des dispositifs de droits familiaux, à qui reviennent en particulier l’objectif de compenser la moindre acquisition de trimestres en lien avec la présence d’enfants. Si la réversion ne visait qu’à compenser le caractère « imparfait » de ces droits familiaux, il serait alors plus efficace de régler le problème à sa source, par des droits familiaux renforcés et repensés pour être plus efficaces. Dans ce cadre, la réversion n’aurait de sens que comme un dispositif transitoire, son horizon de mise en extinction devant correspondre à celui de pleine montée en charge des droits familiaux assurant le niveau de compensation souhaité. En termes de financement, l’analogie de finalité avec les droits familiaux pourrait justifier d’en rapprocher également les modalités de financement, ce qui pourrait conduire à envisager une compensation des pensions de réversion par la branche famille.

L’objectif de maintien du niveau de vie, suite au décès du conjoint

Au moment du décès de son conjoint, le survivant peut subir une baisse de niveau de vie, du fait de la perte des ressources du conjoint et de la perte des économies d’échelle liées à la vie en couple. La garantie du maintien du niveau de vie du survivant au moment du décès de son conjoint peut, ainsi et enfin, constituer l’objectif de la pension de réversion. Les discussions préparatoires au projet de réforme de 2019 instituant un système universel de retraite semblaient d’ailleurs indiquer ce choix, puisque l’exposé des motifs de ce projet avançait que la réforme avait pour but d’“unifie[r] les règles relatives aux pensions de réversion […] afin que toute personne dont le conjoint vient à décéder puisse bénéficier du même avantage, en visant la préservation du niveau de vie après le décès”.

Ainsi formulé, l’objectif peut cependant, encore une fois, par sa généralité, poser question. Dans sa définition conventionnelle, le niveau de vie comprend également les revenus du patrimoine, et il tient compte de la structure du ménage, par le biais des unités de consommation – dimensions qui ne sont d’ordinaire pas prises en compte par le système de retraite pour déterminer le niveau des pensions. De même, une pension de réversion peut être perçue avant que le conjoint décédé ne soit parti à la retraite : dans ce cas, l’objectif de maintien du niveau de vie devrait, en toute rigueur, conduire à ce que le montant de réversion soit calculé en fonction du dernier revenu d’activité, ce qui n’est jamais le cas et n’a jamais été évoqué. Par ailleurs, si l’objectif est général et vise à éviter les baisses de niveau de vie, pourquoi devrait-il être mis en œuvre par le seul système de retraite, et pourquoi ne devrait-il être implémenté que dans le cas des pertes de niveau de vie liées au veuvage ?

On peut donc ici proposer une formulation de l’objectif qui prenne davantage de sens dans le système de retraite français. Selon cette perspective, plutôt que de protéger des individus, l’accent serait mis sur la protection des couples en tant qu’« unités cotisantes ». L’objectif du système de retraite de garantir un taux de remplacement (rapport entre la première pension de retraite et le dernier salaire) serait alors étendu (et donc calculé) au niveau du couple. Ce taux devrait ainsi être assuré tant que les deux membres du couple sont en vie, ainsi que lorsqu’un seul membre survit. Dans ce cadre, il devient pertinent de calculer un taux de réversion en se comparant à la somme des pensions des deux membres du couple rapportée au nombre d’unités de consommation (comme pour le calcul d’un niveau de vie), mais pertinent également de se restreindre aux seules pensions de retraite (ce qui est cohérent avec un dispositif propre au système de retraite).

Cet objectif nous semble constituer la justification la plus solide de la réversion au sens où, contrairement aux deux autres objectifs présentés qui sont déjà pris en charge de manière plus efficace par d’autres dispositifs (minima sociaux et droits familiaux de retraite), aucun autre dispositif du système de protection sociale ne remplit cette fonction. Malgré tout, cet objectif reste critiquable à plusieurs égards. La pertinence même du principe de protection du couple, plutôt que des individus, peut être interrogée – au regard notamment de certains débats et revendications actuelles qui, au sujet d’autres prestations, poussent plutôt vers une plus grande “déconjugalisation” des prestations. Rappelons en effet que ce principe découle d’une vision historique du couple constitué d’un seul apporteur de ressources (l’homme en règle générale), ce qui justifiait d’étendre la finalité de la retraite à la protection de sa conjointe puisque celle-ci, n’ayant acquis aucun droit propre de retraite, se retrouvait en situation de dépendance économique. La transcription de cet objectif à un cadre actuel où, dans la plupart des couples, les deux membres ont acquis des droits propres, et ont de plus en plus souvent tous deux effectué une carrière complète, n’est pas évidente, car la finalité initiale de protéger des personnes âgées en situation de dépendance économique est devenue moins prévalente. On peut souligner par ailleurs l’ambiguïté d’une vision consistant à considérer le couple comme une unité ayant vocation à être protégée de façon conjointe, tout en versant, du vivant des deux membres du couple, de façon séparée à chaque membre des pensions calculées sur la base de leurs seules carrières personnelles. Il convient enfin de signaler que les modalités actuelles de réversion ne sont pas totalement cohérentes avec l’objectif tel que formulé dans cette sous-section : si la réversion visait à garantir un “taux de remplacement du couple” même après le décès du conjoint, elle ne se restreindrait pas à le faire pour les couples mariés seulement puisque les mêmes mécanismes de baisse du niveau de vie au moment du veuvage s’appliquent aux couples pacsés et aux cohabitants.

Quelques perspectives pour la réforme

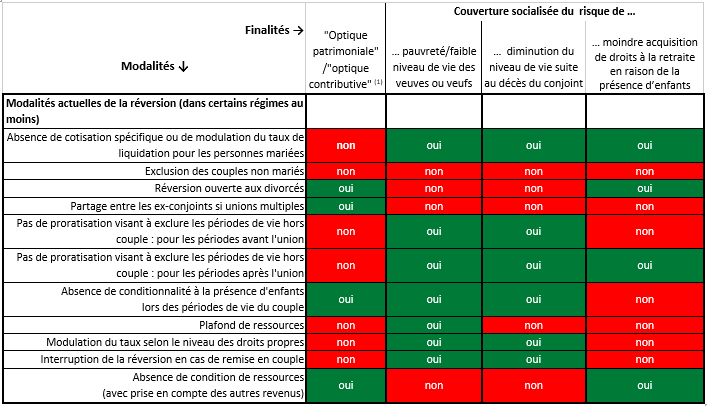

Les trois objectifs détaillés ci-avant sont régulièrement évoqués dans les débats sur la réversion. Le tableau suivant synthétise ces réflexions sur les finalités de ce dispositif, en les mettant en regard avec les modalités actuelles de la réversion (dans au moins un régime de retraite). Il cherche plus précisément à voir pour chaque modalité existante (en ligne) si elle est cohérente ou non avec la finalité recherchée (en colonne), et ce pour chacune des finalités envisageables. Ce tableau illustre la difficulté à justifier le dispositif de réversion dans sa forme actuelle.

Tableau – Cohérence des modalités actuelles de mise en oeuvre de la réversion avec ses finalités habituellement affichées

Note de lecture : Compte tenu de la finalité poursuivie (en colonne), quelles modalités devraient être mise en œuvre (« oui ») ou sont à l’inverse incohérentes avec le but recherché (« non ») ? (en ligne)

(1) Dans une optique contributive, la réversion serait considérée comme la contrepartie du versement de cotisations.

À la lumière des réflexions précédemment exposées, comment appréhender la réforme à venir, dans un cadre où celle-ci choisirait de maintenir la réversion ? Considérant que cette dernière ne peut se justifier que comme la couverture socialisée d’un risque, il sera nécessaire de préciser ce risque social que le dispositif vise à couvrir, afin d’en améliorer l’efficacité. Nous proposons d’écarter l’objectif de lutte contre la pauvreté car il renvoie à l’Aspa. Concernant l’objectif de compensation des carrières ayant généré moins de droits à la retraite, il semble préférable d’améliorer directement les pensions individuelles, via des dispositifs de droits familiaux renforcés, plutôt que de traiter le problème au moment du veuvage. Ce faisant, la réversion reste utile, mais de façon transitoire, le temps de la fin de montée en charge des dispositifs familiaux existants et en attendant d’améliorer ces derniers (la montée en charge de droits familiaux améliorés pouvant être accélérée si l’on choisit de les octroyer non seulement pour les naissances et les périodes d’éducation des enfants à venir mais aussi, à titre rétrospectif, pour celles déjà passées). Le rapport demandé au COR constitue le cadre idéal pour mener cette réflexion visant à articuler les deux types de droit (l’un en extinction progressive, l’autre en montée en charge), puisqu’il traitera non seulement de l’évolution possible des réversions mais également des droits familiaux dont l’efficacité est limitée. Enfin, l’objectif de garantir un taux de remplacement pour le couple – défini comme la somme des pensions individuelles rapportée au nombre d’unités de consommation dans les deux configurations avant et après décès d’un des deux membres – nous paraît la justification la plus solide pour la réversion en régime permanent, malgré les limites susmentionnées, et notamment le fait qu’elle remet en question, sur le fond, le caractère largement individualisé de l’ensemble des autres règles de retraite. Le taux de remplacement défini au niveau du couple pourrait “mécaniquement” être maintenu suite au décès du conjoint par une pension de réversion dont le montant est l’expression de ces termes. Le présent billet de blog n’a pas vocation à détailler le calcul technique du taux de réversion le plus pertinent, mais si on fait l’hypothèse qu’une personne seule a besoin des deux tiers du revenu antérieur du couple pour maintenir son niveau de vie, la réversion devrait aboutir à des revenus de la personne veuve au moins égales aux deux tiers de ce revenu avant veuvage. À ce stade, la question du type de couple que le système devrait considérer reste entière : elle ne peut être tranchée que par un choix politique, en s’appuyant sur le risque social contre lequel on souhaite que le dispositif de réversion protège.

Notre réflexion nous conduit ainsi à envisager potentiellement deux finalités assez différentes pour la réversion : la compensation, de façon transitoire, des moindres acquisitions de droits liées aux enfants, et le “maintien du niveau de vie” (en réalité la garantie d’un taux de remplacement du couple dans toutes les configurations de survie du ménage). Dans cette optique, il pourrait être envisagé de scinder la réversion en deux dispositifs distincts, chacun répondant à un seul objectif, avec des modalités spécifiquement conçues par rapport à celui-ci. Poursuivre différents objectifs avec un seul dispositif est en effet difficile si on souhaite conserver une cohérence globale. La juxtaposition de deux dispositifs distincts peut certes sembler contribuer à rendre, transitoirement, le système en apparence plus complexe, mais cela nous semble inévitable pour recentrer chaque règle sur des objectifs explicites, condition nécessaire pour une meilleure efficience de ces règles.

Toute la réflexion a été menée ici en prenant pour préalable qu’un dispositif de réversion implique d’avoir un consensus en amont sur le fait que le surcroît de retraite que l’on va donner à certains couples doit être justifié par un besoin nécessitant de leur verser davantage de pensions de retraite. La discussion ne serait cependant pas complète sans évoquer deux éléments qui pourraient conduire à vouloir se détacher de cette hypothèse. Premièrement, on a entièrement laissé de côté, ici, une autre justification parfois évoquée pour les réversions, qui viserait à faire bénéficier aux couples mariés d’une subvention en contrepartie des externalités positives que génère ce type d’union au-delà du seul système de retraite. La réversion prendrait, selon cette justification, un caractère rétributif ou incitatif, selon lequel l’avantage octroyé serait justifié quand bien même il n’y aurait pas eu de surcroît de cotisation ni de besoins spécifiques plus importants. Il peut bien sûr traduire un choix politique assumé, mais ce caractère n’entre pas dans les finalités habituelles d’un système de protection sociale, et c’est pour cette raison qu’il n’a pas été discuté ici. Notons qu’il serait toutefois toujours nécessaire de clarifier les externalités positives que l’on cherche à rétribuer ; celles-ci ne sont, d’ailleurs, dans les faits peut-être pas différentes entre les mariés et les pacsés, et ces derniers devraient alors être éligibles à la réversion au même titre que les premiers. Deuxièmement, on pourrait a contrario, suite à l’observation que la vie en couple procure déjà de nombreux avantages à ses deux membres (économies d’échelle, plus grande accumulation du patrimoine, assurance intra couple…) ne pas souhaiter que la couverture des besoins du survivant soient financés collectivement. En particulier, une partie de ces “besoins” résulte de la perte des économies d’échelle, un avantage de la vie en couple, et consiste donc à maintenir ce dernier au-delà du couple. Il faudrait alors envisager que ces besoins soient anticipés par le couple qui internaliserait donc le coût de la réversion (option de retraite réversible, comme avant 1945, ou surcotisation, …)

La réversion est-elle adaptée dans les cas de divorce ?

Terminons par la situation spécifique des personnes divorcées, que la réversion couvre actuellement, avec des modalités différentes selon les régimes de retraites et le parcours conjugal des ex-époux1.

Au regard des finalités analysées ici, le dispositif de réversion ne paraît pas adapté à ces situations. En effet, la garantie d’un taux de remplacement pour le couple sur toute la période de retraite n’a pas de sens si cette période n’est pas vécue en commun. Le maintien du niveau de vie n’a pas non plus de sens s’il est appliqué au décès de l’ex-conjoint, d’autant plus si ce décès arrive de nombreuses années après le divorce. Ce constat avait déjà été établi lors de la préparation de la réforme de 2019 et avait conduit à la demande d’un rapport spécifique sur la situation des personnes divorcées et veuves dans le projet de loi considéré. Parmi les diverses finalités évoquées dans ce billet, seule celle relative à la compensation des moindres acquisitions de droits du fait de la présence d’enfant peut justifier une réversion ouverte aux personnes divorcées – et on a déjà argué que celle-ci n’a pas de raison d’être maintenue à terme, une fois des dispositifs de droits familiaux améliorés pleinement montés en charge.

Le droit à réversion a été ouvert à tous les conjoints divorcés par la loi du 17 juillet 1978, après qu’il a été accordé aux conjoints divorcés par consentement mutuel par la loi du 11 janvier 1975. La justification était que la réversion serait un “acquêt du mariage” : suivant cette vision, c’est au titre de la solidarité financière entre époux et de la reconnaissance de l’acquisition commune au sein du couple des droits à la retraite que la personne divorcée a encore des droits sur la pension de son ex-conjoint. Cette finalité, qui s’inscrit clairement dans une “optique patrimoniale”, ne peut donc être couverte par une couverture de risque socialisé telle que la réversion.

Si le législateur souhaite aller plus loin dans la protection des femmes au moment du divorce, il serait en réalité davantage pertinent de l’envisager dans le cadre d’une réflexion sur l’extension de la prestation compensatoire, déjà octroyée suite à certains divorces, qui viendrait en parallèle du dispositif de réversion. Dans ce cadre, la prise en compte des droits à retraite dans la prestation compensatoire pourrait être envisagée via un système de partage des droits (ou “splitting”) : il consisterait en la mise en commun de la masse des droits acquis par les deux conjoints pendant la durée du mariage, puis au fait de les partager entre eux au moment du divorce. C’est d’ailleurs la conséquence logique de l’idée, intrinsèque à l’optique patrimoniale, selon laquelle le couple a acquis les droits en commun : si les cotisations versées sont vues comme une contribution commune du couple, les droits qui en découlent doivent eux-mêmes être répartis entre les deux membres du couple. À la différence de la réversion, ce dispositif ne consisterait pas en un financement par la collectivité, mais en une réallocation des droits à retraite acquis par les deux conjoints au moment du divorce. En d’autres termes, il ne s’agirait pas d’une solidarité des personnes non mariées vers les personnes (anciennement) mariées, mais d’une solidarité au sein du couple mise en œuvre par le système de retraite. Effectif dès le passage à la retraite, le dispositif aurait l’avantage supplémentaire de réduire les écarts de pension individuelle entre les femmes et les hommes. Le partage des droits est souvent évoqué, et s’avère plus aisé, dans le cadre de systèmes de retraites en points, mais il n’y a pas d’obstacle de fond pour l’envisager également dans le cadre de nos régimes en annuités – par exemple sous la forme d’un partage du montant de retraite proportionné à la durée de vie commune. Là encore, la mise en place d’un tel système renvoie au choix politique de savoir si la solidarité dans les couples doit être contrainte par les règles du système de retraite ou non, et s’il est pertinent d’intégrer dans ce système des finalités relevant d’une optique patrimoniale qui lui est a priori étrangère.

- La pension est parfois proratisée au nombre d’années de mariage et partagée entre les différents ayant droits si le ou la défunt(e) a eu plusieurs époux(ses). ↩︎