Le dernier rapport du COR a, comme on s’y attendait, suscité son lot de réactions, du fait notamment d’un scénario démographique moins favorable que dans les exercices précédents : une fécondité fortement revue à la baisse qui dégrade les indicateurs au-delà de 2045. On y refera allusion plus loin. Mais attardons-nous plutôt sur un sujet plus technique, portant sur une autre hypothèse de projection qui a été modifiée par rapport à l’année dernière. Il peut paraitre secondaire, d’autant qu’il ne concerne que les régimes complémentaires qui ne sont pas ceux sur lesquels se concentrent les déficits – ils restent même en léger suréquilibre sur les deux décennies qui viennent. Le sujet mérite néanmoins examen, a fortiori si – qui sait ? – revenait l’idée de généraliser le principe de la gestion en points, comme l’avait prévu le Système universel dont le projet a été abandonné en 2020.

La question est celle des règles d’indexation des deux principaux paramètres de ces régimes par points. Il s’agit de ce qu’on appelle les valeurs « d’achat » (VA) et « de service » (VS) de ces points. La première pourrait aussi être qualifiée de prix d’achat puisqu’elle nous dit combien d’euros il faut avoir cotisé à la date t pour voir son compte crédité d’un point. La seconde nous dit à combien d’euros de pension annuelle ouvre chaque point acquis dans le passé par ceux qui sont déjà retraités ou prennent leur retraite à cette même date t.

Les hypothèses qu’on retient pour l’une comme pour l’autre sont déterminantes à la fois pour l’équilibre du système, sa sensibilité aux chocs économiques et démographiques, et les niveaux de vie relatifs des différentes catégories de retraités. Celles qui ont été retenues pour le moyen terme tendraient à équirépartir l’effort entre jeunes et vieux retraités dans la durée, mais celles qui sont retenues à plus long terme tendraient à le faire davantage peser sur les retraités âgés. On peut être partisan de l’une ou de l’autre de ces stratégies d’équilibrage, mais il faut être au clair sur la façon dont les règles d’indexation renvoient à l’une ou à l’autre.

Valeurs d’achat et de service du point : hypothèses de moyen et de long terme

Quelles sont ces hypothèses retenues par l’Agirc-Arrco pour alimenter les projections globales du COR ? Pour la première année de projection (cf tableau), la valeur d’achat est supposée indexée sur les salaires, pendant que la valeur de service est indexée sur la croissance des prix diminuée d’un coefficient dit « de soutenabilité » de 0,4 point. Puis on passe en 2027 à un couple salaire (pour la valeur d’achat)/ salaire – 1,16 % (pour la valeur de service) et ce régime s’applique jusqu’en 2037, ce qui était déjà le cas dans les projections de l’an passé. Ensuite, à compter de 2038, ces projections de l’an passé étendaient le même coefficient de soutenabilité de -1,16 % à la valeur d’achat. Celles de cette année mettent également en œuvre un coefficient de soutenabilité commun pour les valeurs d’achat et de service, mais elles le font descendre à 0,86 % en arguant que le correcteur de -1,16 % générait des excédents trop importants dont l’utilité pouvait se discuter, et en arguant aussi, est-il expliqué, de l’abaissement de 0,3 point de l’hypothèse centrale de croissance de la productivité, à 0,7 % par an contre 1 % dans les rapports plus anciens.

Tableau : Indexation des valeurs d’achat et de service du point Agirc-Arrco, hypothèses retenues dans les rapports 2025 et 2026 du COR.

| Rapport 2025 | Rapport 2026 | |

| Année 2025 | salaire / prix – 0,4 % | X |

| Année 2026 | salaire / prix – 0,4 % | |

| Période 2027-2037 | salaire / salaire – 1,16 % | salaire / salaire – 1,16 % |

| Période 2038-2070 | salaire – 1,16% / salaire – 1,16 % | salaire – 0,86 % / salaire – 0,86 % |

Lecture : pour chaque sous-période, le terme de gauche donne la règle de revalorisation annuelle de la valeur d’achat des points, c’est-à-dire le montant de cotisation à verser pour acquérir un point, le terme de droite donne la revalorisation annuelle de leur valeur de service, c’est-à-dire le montant annuel de pension auquel donne droit un point.

Sources : rapports annuels du COR de 2025 et 2026.

Comme dans chaque rapport du COR, il est rappelé que ces hypothèses retenues pour le long terme n’engagent aucunement la fédération Agirc-Arrco, car les accords nationaux interprofessionnels qui y sont négociés ne visent que des équilibrages à 15 ans, et le dernier de ces accords remonte à 2023. Tout ce qui est proposé au-delà de 2038 ne l’est donc qu’à titre indicatif. De fait, il y aura surement des occasions de changer et rechanger de stratégie d’équilibrage au cours de la période.

Cette instabilité des hypothèses d’indexation d’un rapport du COR à l’autre peut néanmoins interroger. Quels principes invoquer pour justifier tel ou tel principe d’indexation ? Pourquoi ne pas choisir une règle une fois pour toutes et s’y tenir ? Peut-on, a minima, être aussi transparent que possible sur ce qu’impliquent les diverses règles et le fait de passer de l’une à l’autre ?

Indexation en régime de croissance permanent : quatre combinaisons possibles

Pour une approche progressive de la question, le mieux est de commencer par la comparaison de différentes règles d’indexation dans des régimes de croissance économique parfaitement régulière, avec un taux d’inflation et un taux de croissance des salaires nominaux tous deux constants, et une démographie qui serait par ailleurs stabilisée.

Dans un tel régime, on peut envisager des indexations soit sur les prix, soit sur les salaires nominaux. Ceci fait en tout quatre possibilités pour l’indexation du couple valeur d’achat/valeur de service : prix/salaires, salaires/prix, prix/prix et enfin salaires/salaires.

Deux de ces combinaisons peuvent être facilement écartées :

- Une valeur d’achat indexée sur les prix combinée à une valeur de service indexée sur les salaires voudrait dire que les générations successives bénéficieraient deux fois des bienfaits de la croissance. Avec un taux de cotisation fixe appliqué à des salaires réels croissants, chaque génération accumulerait plus de points que la précédente et chacun de ces points lui rapporterait ensuite d’autant plus que la croissance serait rapide. Une telle règle conduirait à l’explosion du niveau relatif des pensions, ce n’est pas viable. À notre connaissance, elle n’a jamais été mise en œuvre ni même envisagée.

- Toujours en régime de croissance régulière, on irait à l’inverse vers l’implosion du système si c’était la valeur d’achat qui était en permanence indexée sur les salaires et la valeur de service qui était en permanence indexée sur les prix. Avec cette règle, chaque génération acquiert le même nombre de points, quelle que soit la croissance. Puis, en valeur réelle, chacun de ces points rapporte la même pension une fois à la retraite. Le pouvoir d’achat des retraités ferait indéfiniment du surplace pendant que celui des actifs continuerait de s’accroitre indéfiniment. Le ratio pension moyenne/salaire moyen décroîtrait ainsi sans interruption, de même que les ratios dépenses/PIB ou dépenses/masse salariale. Ce n’est clairement pas ce qu’on attend du système de retraite. Cette règle a pu être temporairement adoptée à certaines époques pour faire ponctuellement face à des difficultés temporaires et on va même un peu au-delà de cette règle en 2026 avec le couple salaires/prix-0,4 %, mais ce n’est pas une règle acceptable dans la durée.

Dans la durée, ce sont les deux combinaisons homogènes qui restent ainsi en lice : indexer les deux valeurs sur les prix, ou les indexer toutes les deux sur les salaires.

L’une comme l’autre de ces deux options permettent bien d’assurer, en régime permanent, une croissance de la pension moyenne parallèle à celle des salaires, même celle qui indexe les deux valeurs sur les prix. Dans ce second cas de figure en effet, la croissance des salaires réels conduit à accumuler de plus en plus de points. Même si leur valeur de service reste la même en euros constants, chaque génération en a acheté davantage que la précédente grâce à ses salaires réels plus élevés ce qui permet à la retraite moyenne de croitre comme le salaire réel moyen.

Quand c’est sur les salaires que les deux paramètres sont indexés, chaque génération accumule à peu près le même nombre de points, mais ces points rapporteront d’autant plus que le salaire aura crû entre le moment de leur achat et la perception de la pension. Dans un cas comme dans l’autre, on n’a donc ni explosion ni implosion du système mais un équilibre dynamique dans lequel la croissance à rythme constant profite également à l’actif et au retraité moyens.

Que se passe-t-il en cas de choc de croissance ?

Des différences importantes subsistent néanmoins entre les deux règles. En régime de croissance continue, la règle prix/prix implique que la pension individuelle décroche par rapport au salaire courant tout au long de l’avancée en retraite. Ceci peut avoir permis de lui donner un niveau initial plus élevé. Mais imaginons que la trajectoire de croissance soit ensuite interrompue par plusieurs années d’inflation élevée sans ajustement à la hausse des salaires nominaux. Tout au long de cette période, avec cette indexation prix/prix, les pensions voient leur pouvoir d’achat inchangé pendant que celui des actifs recule. Le niveau de vie relatif des retraités augmentera donc avec, à la clé, un creusement du déficit du système. Ce n’est qu’ultérieurement que le choc sera répercuté sur les pensions, avec l’arrivée à la retraite d’individus qui, au cours de cette période, auront acquis moins de points. On a donc à la fois du déficit qu’il faudra solder un jour ou l’autre, et ce qui apparait souvent comme une forme d’inéquité intergénérationnelle car surprotégeant les individus déjà à la retraite.

En revanche, en indexation salaire/salaire, les retraités sont affectés de la même manière que les actifs, on évite que le choc ne creuse le déficit et on peut considérer que le partage intergénérationnel de l’ajustement est plus équitable, en première analyse du moins.

Et si la démographie change aussi ?

Supposons ainsi que l’indexation salaire/salaire soit considérée comme la plus pertinente lorsque seule l’économie change, sans modification du contexte démographique. Quelle modification apporter à la règle lorsqu’il y a aussi la démographie qui change ? Il faut des correctifs qui en tiennent compte.

Dans les projections actuelles, on en reste à l’indexation salaire de la valeur d’achat jusqu’en 2037, donc sans correcteur. On peut considérer que cet arrimage aux salaires est cohérent avec ce qui avait été prévu au moment bien plus ancien de la création des régimes complémentaires, puisque ce qu’on appelle aujourd’hui valeur d’achat s’y appelait alors « salaire de référence » : ceci suggérait bien que ce paramètre avait vocation à suivre l’évolution des salaires. Le même principe avait été retenu pour le projet de Système universel abandonné en 2020 et avait notamment été préconisé dans une note IPP publiée en phase de préparation de ce projet[1]

Avec un tel système, encore une fois, chaque génération se trouve dotée en moyenne d’à peu près le même nombre de points. L’équilibrage n’est assuré que par la sous-indexation de la valeur de service. Une fois le système arrivé à maturité, ceci peut se limiter à déduire de la croissance du salaire celle du ratio retraités/actifs : si par exemple le salaire moyen croit de 1 % par an en valeur réelle pendant que le ratio retraités/actifs croit de 0,6 %, il suffit que la valeur de service et donc la pension moyenne ne croissent que de 0,4 % (= 1 – 0,6) par an pour que l’équilibre reste acquis. Ceci ne fait que traduire en règle d’indexation la contrainte d’équilibre comptable à laquelle est supposé se tenir le système.

Comme l’ont montré divers travaux de simulation[2], il faut toutefois admettre que cette propriété d’équilibrage ne se matérialise pas de suite. En effet, quand on hérite d’un système qui n’a pas suivi cette règle, la pension moyenne est aussi tirée à la hausse par un effet noria, celui qui résulte de l’écart de pension entre vieux retraités qui décèdent et jeunes retraités qui les remplacent, hérité des anciennes pratiques d’indexation. Une correction supplémentaire s’impose donc tant que dure cet effet et c’est à la gestion de la démographie et de cet effet noria que correspond, grosso modo, la sous indexation de 1,16 point par an appliquée à la valeur de service jusqu’en 2037.

Ensuite, avec le ralentissement du vieillissement et la fin de la gestion de cette phase transitoire, on pouvait escompter une réduction progressive de ce taux de sous-indexation, toujours sans toucher à l’indexation salaire de la valeur d’achat. À la limite, avec une démographie qui se serait totalement stabilisée sur un niveau de vieillissement plus élevé mais cessant de s’aggraver, on en serait revenu à long terme à l’indexation salaire/salaire et aux avantages qu’elle présente lorsqu’il n’y a plus que la croissance économique qui évolue au cours du temps.

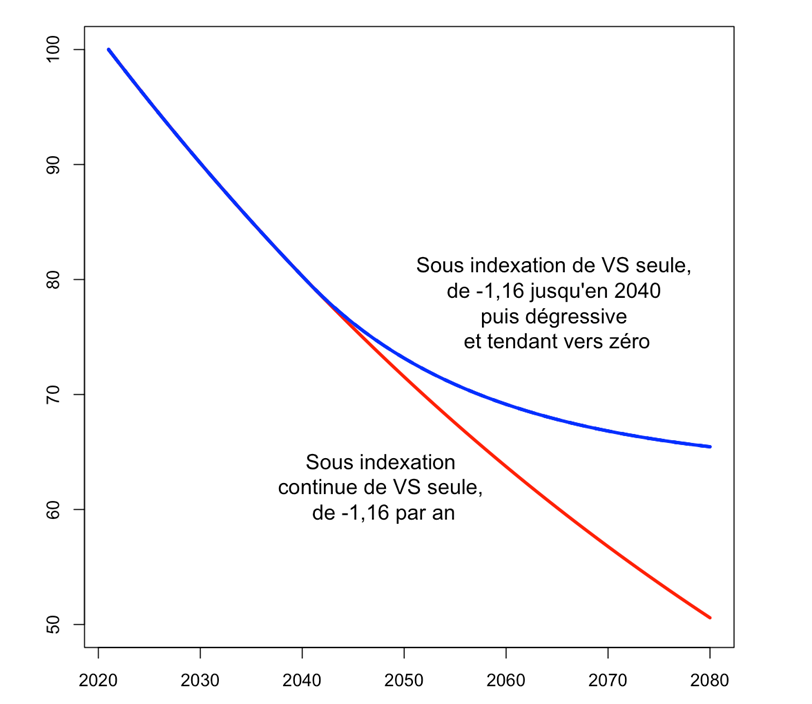

Un tel scénario est représenté de manière stylisée sur le graphique ci-dessous. On imagine un système qui aurait fonctionné en pleine indexation sur les salaires de la valeur d’achat et de la valeur de service jusqu’en 2020 et qui aurait basculé ensuite à une sous-indexation de -1,16 % pour la seule valeur de service. Si celle-ci était ensuite maintenue indéfiniment, la pension moyenne relative décroitrait continument : c’est la courbe en rouge. Mais, si on réduit progressivement l’ampleur de cette sous indexation à compter de 2040, la pension relative finit par se restabiliser. C’est la courbe en bleu.

Figure 1 : trajectoire de la pension relative (base 100 en 2020), avec sous-indexation de la seule valeur de service du point jusqu’en 2040, de -1,16 % par an, et dégressive ensuite.

Lecture : la règle d’indexation est simulée pour un système stylisé et un individu faisant l’ensemble de sa carrière au salaire moyen, qui croit régulièrement de 1 % par an. Avant 2020, on a supposé une double indexation salaire/salaire.

Source : calcul de l’auteur.

Que penser à cet égard d’une sous-indexation identique des valeurs d’achat et de service ?

Réduire progressivement l’ampleur de la sous-indexation de la valeur de service est ce qui pouvait effectivement s’envisager avant la révision à la baisse du scénario de fécondité, avec un vieillissement qui était appelé à ralentir. Cette perspective s’est brutalement éloignée et il faudra y trouver une réponse qui mobilisera aussi, très probablement, l’âge de la retraite et éventuellement le taux de cotisation. Mais laissons ici ce problème de côté pour discuter le fait que c’est une autre hypothèse qui a été retenue pour le long terme, comme on l’a vu : plutôt que le couple salaire/salaire corrigé avec un correcteur pouvant évoluer au cours du temps, on applique un couple salaire corrigé/salaire corrigé, avec le même correcteur fixe de -0,86 % par an appliqué à la valeur d’achat comme à la valeur de service, à compter de 2038.

Ce faisant, on exploite la latitude que donne l’accord national interprofessionnel par lequel a été mise en place la fédération Agirc-Arrco en 2017, qui prévoit bien la double référence aux salaires mais avec la possibilité de coefficients de soutenabilité aussi bien pour la valeur d’achat que la valeur de service, sans avoir prédéfini ni l’un ni l’autre[3]. En faveur de cette stratégie de double sous-indexation, un argument général peut être que, puisqu’on a deux paramètres, on a deux degrés de libertés pour la gestion du système et il serait dommage de se priver d’office de l’un des deux en gravant dans le marbre l’arrimage complet aux salaires de la valeur d’achat.

Cet argument est licite mais, si on pense qu’il y a effectivement une marge de manœuvre à exploiter, il faut creuser les raisons et la façon de le faire. Sans prétendre aller au bout du sujet, on peut faire trois observations.

Une première remarque est qu’appliquer un même abattement sur l’évolution de la valeur d’achat et la valeur de service peut donner l’impression d’un mouvement en deux temps purement formel : on permet aux individus d’acheter davantage de points que ce ne serait le cas si la valeur d’achat était complètement indexée sur les salaires mais, le moment venu, cet avantage est annulé par le fait que chacun de ces points aura été moins revalorisé, du même facteur. Quel est alors l’intérêt de cet aller et retour ?

Son intérêt, car il y en a un, est financier et se manifestera à nouveau en phase transitoire. La règle salaire – 0,86 % appliquée aux pensions impacte en continu les retraités du moment alors que ce n’est qu’au bout d’un certain temps que l’ensemble des retraités bénéficieront du cumul de points plus élevé qui compensera exactement. Il y a donc une nouvelle phase de montée en régime des effets de la nouvelle règle, au cours de laquelle la pension moyenne relative va continuer de baisser. Ceci pourra s’avérer utile au vu des nouvelles projections démographiques. Il pourrait même être nécessaire d’en faire encore plus puisque, d’après ces nouvelles projections, l’Agirc-Arrco verrait réapparaitre des déficits au-delà de 2050. A moins que cette période ne soit gérée, dans un premier temps, en consommant les excédents accumulés jusqu’à cette date, ce qui les justifierait a posteriori.

Des conséquences inégales pour les jeunes et les vieux retraités

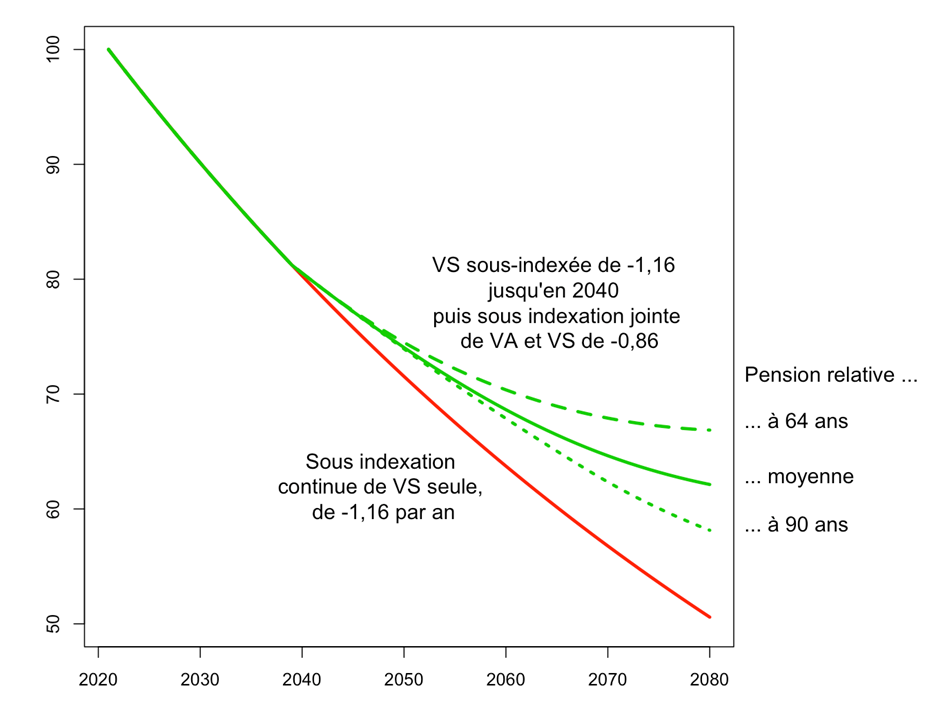

Du même coup cependant, on réinstalle un système dans lequel les pensions sont inégales entre jeunes et vieux retraités, et donc un effet noria, avec des pensions décrochant systématiquement de 0,86 % en comparaison des salaires tout au long du parcours de retraite.

C’est ce que représente la deuxième figure, avec la sous indexation commune de -0,86 % que, pour faire rond, on a appliqué à compter de 2040 seulement et en montrant séparément, cette fois, les évolutions des niveaux relatifs de pension à deux âges, 64 et 90 ans. La courbe en trait continu vert donne une trajectoire de la pension moyenne très proche de la courbe en bleu du premier graphique, mais en laissant se recreuser l’écart entre jeunes et vieux retraités : ce sont les deux courbes en traits verts pointillé et interrompu.

Figure 2 : trajectoire de la pension relative (base 100 en 2020), avec sous indexation de la seule valeur de service du point jusqu’en 2040, puis des deux valeurs d’achat et de service ensuite.

Lecture : voir figure 1.

Source : calcul de l’auteur.

À la limite, si le nouveau régime régulier sur lequel on débouche était un régime de croissance nulle des salaires réels, ceci voudrait dire que les retraités perdraient systématiquement en pouvoir d’achat réel tout au long de leur avancée en retraite. Faudrait-il leur imposer cela y compris dans ce cas d’école où le régime démographique serait complètement stabilisé ?

Pourquoi pas si on est convaincu que les besoins d’un vieux retraité sont toujours inférieurs aux besoins d’un jeune retraité. Mais c’est à argumenter dans le détail car il y a au moins une catégorie de retraités pour lesquels les besoins se mettent à plutôt recroitre en fin de vie, ceux qui finissent par entrer en perte d’autonomie. Cette objection classique des dépenses d’autonomie ne justifie pas nécessairement une ré-indexation dynamique de toutes les pensions. Mais, si on opte pour une indexation systématiquement moins dynamique, il faut que ceci puisse être compensé par une prise en charge adéquate de ces situations de perte d’autonomie. Devoir penser ensemble la politique des retraites et celle de la perte d’autonomie ne simplifie pas les choses, mais c’est une nécessité, comme déjà argumenté dans un billet de blog précédent[4].

[1] « Quel pilotage pour un système de retraite en points ? », note IPP n° 43, juin 2019.

[2] Voir notamment « Quels effets budgétaires et redistributifs des règles d’indexation des retraites ? », Document de travail Insee, n° 2025-08, avril 2025.

[3] Accord national interprofessionnel du 17 novembre 2017 relatif au régime AGIRC-ARRCO de retraite complémentaire.

[4] P. Aubert (2025), « Retraite, perte d’autonomie : faudrait-il articuler davantage les deux politiques de la vieillesse ? », Blog IPP.