L’étude d’impact de la réforme des retraites a été présentée le 24 janvier 2020 : la loi du 15 avril 2009 dispose que tous les projets de loi sont accompagnés d’une étude d’impact réalisée par le gouvernement, afin de motiver le recours à une nouvelle législation. Il est notamment mentionné que l’objectif est d’exposer “avec précision (…) l’évaluation des conséquences économiques, financières, sociales et environnementales, ainsi que des coûts et bénéfices financiers attendus des dispositions envisagées pour chaque catégorie d’administrations publiques et de personnes physiques et morales intéressées, en indiquant la méthode de calcul retenue”. Si certaines analyses sont bel et bien réalisées, elles sont partielles et auraient gagné à être plus exhaustives et transparentes.

Au premier abord, la longueur du document (1024 pages) peut tromper le lecteur. Les deux premières parties font un état des lieux du système actuel, l’évaluation d’impact à proprement parler commence à la page 114 et s’achève page 207. Le reste consiste à présenter les projets de loi associés à la réforme. Comment a été effectuée cette étude d’impact ? Qu’apprend-on de cette centaine de pages ?

La micro-simulation : un outil indispensable à l’évaluation d’impact de la réforme

Évaluer l’impact d’une réforme des retraites n’est pas simple, car une telle réforme a des conséquences à long terme, qu’il faut mettre au regard de ce que serait devenu le système actuel de retraite. L’évaluation de la réforme s’appuie donc sur des outils de micro-simulation : il s’agit de simuler le vieillissement de la population française et de comparer les effets de la législation actuelle et de la réforme proposée.

Pour ce faire, le gouvernement a mobilisé le modèle Prisme développé par la Caisse nationale d’assurance vieillesse (CNAV). Ce modèle s’appuie sur des données portant sur les travailleurs passant à un moment ou un autre de leur carrière par le secteur privé, et donc sur une très large majorité de la population. Ces données permettent ainsi de décrire à la fois les effets agrégés de la réforme (changements dans les pensions versées, et les recettes liées aux cotisations) ou de considérer les effets individuels selon les caractéristiques des individus (secteur d’activité, type de carrière, situations familiales, etc.). Elles permettent aussi de mesurer les effets redistributifs du changement de système, c’est-à-dire déterminer qui sont les gagnants et qui sont les perdants.

Une évolution future du système actuel sujette à débat

L’étude compare une simulation du système actuel avec une simulation du système proposé. La question de savoir quel scénario de simulation du système actuel adopter pour la comparaison avec le nouveau système (le contrefactuel) est cruciale, car de là découlent les principaux effets de la réforme. Ainsi le contrefactuel doit incorporer uniquement la législation existante au moment de l’étude, sans anticiper la façon dont elle aurait pu être modifiée dans les années à venir. En raison d’une ambiguïté dans la loi actuelle, il n’est pas évident de déterminer ce scénario dans l’exercice de simulation proposé pour la réforme des retraites, comme le témoignent les nombreuses critiques (dans ce billet de M. Zemmour ou dans cette tribune collective lemonde.fr).

C’est l’hypothèse retenue concernant l’évolution de la durée d’assurance nécessaire pour obtenir le taux plein dans le système actuel qui cristallise le débat. En effet une note au bas de la page 175 indique que la simulation du système actuel intègre des hausses de la durée d’assurance qui suivent l’allongement de l’espérance de vie au fil des générations. Jusqu’à la génération 1973 cette augmentation n’est pas contestée car elle est clairement inscrite dans la loi Touraine (loi du 20 janvier 2014) sur l’avenir et la justice du système de retraites. Dans cette loi, il est écrit que la durée d’assurance “augmentera progressivement d’un trimestre toutes les trois générations” afin de maintenir constante la part de la vie consacrée au travail. Dans le texte il est précisé quelle durée d’assurance sera appliquée jusqu’à la génération 1973. Toute l’ambiguïté de cette loi est de savoir si l’augmentation est systématique pour les générations après 1973 et si elle reste la même au vu de l’espérance de vie de ces générations.

Dans le cas où la hausse n’est pas considérée comme systématique après la génération 1973, alors le contrefactuel choisi dans l’étude d’impact n’est pas celui approprié pour évaluer d’une réforme. Face à cette difficulté, on s’attendrait donc à un argumentaire plus développé de la part du gouvernement pour expliquer le choix de l’augmentation continue de la durée d’assurance comme point de comparaison pertinent. Cette question est d’autant plus importante que, comme l’indique le tableau 39 de l’étude, cette évolution du système conduirait à baisser la part des retraites dans le PIB de 0,2 point de PIB en 2050 par rapport aux projections du Conseil d’orientation des retraites (COR).

La stabilité du système n’est pas testée

Le premier défaut du système actuel qui est présenté dans l’état des lieux est sa dépendance à la croissance (p. 30), celle-ci est illustrée par le graphique 11 du COR (p. 31) qui montre une part des retraites dans le PIB en 2050 variant entre 12,5 et 14 % selon l’hypothèse de croissance retenue. Il est donc légitime de se demander si ce défaut du système actuel est corrigé par la réforme. L’étude d’impact n’apporte aucune réponse à cette question. L’ensemble des simulations est en effet effectué sous l’hypothèse que la croissance du PIB sera de 1,3 % par an. Aucune variation n’est présentée, alors que les projections du COR intègrent systématiquement un éventail de taux de croissance possibles.

L’effet budgétaire présenté dans le tableau 39 montre une évolution de la part des retraites dans le PIB de 13,8 % actuellement à 12,9 % en 2050, soit une baisse de près d’un point de PIB ! Cette baisse n’est en rien due au changement de système, mais elle constitue une information importante de cette étude d’impact. En effet, le système en points est conçu de telle manière que la part des dépenses de retraites dans le PIB puisse être stabilisée (Voir la note IPP n°43 – juin 2019). Ainsi, appliquée à la génération 1963, comme initialement prévu, la réforme serait intervenue dès 2030 et aurait probablement stabilisé les dépenses de retraite autour de 13,8 % du PIB. Mais comme la réforme ne doit désormais s’appliquer qu’à partir de la génération 1975, la stabilisation que le système à points garantit interviendra, mais décalée dans le futur. Entre-temps, à l’occasion de ce décalage, les dépenses de retraite diminuent, comme elles l’auraient fait en absence de réforme.

Cette baisse est également le résultat d’un choix de transition lente où la valeur du point n’est pas immédiatement indexée sur le salaire moyen comme on peut le lire dans le rapport p. 196 : “L’indexation de la valeur du point est basée sur le salaire moyen par tête, avec une période de transition de 2025 à 2042 pendant laquelle cette indexation est réalisée par une pondération entre inflation et salaire moyen par tête.”. L’évolution du salaire moyen étant généralement plus élevée que celle des prix, une indexation immédiate sur le salaire moyen limiterait les baisses des retraites.

Au delà de la part de la richesse nationale consacrée aux retraites, il aurait également été intéressant de présenter l’impact de la réforme sur les finances publiques. Le graphique 62 (p. 178) est cependant instructif : il montre que sous l’hypothèse d’un “effort de l’État constant” les recettes du système se stabiliseraient à 13,4 % du PIB. Tout système par répartition devant observer un équilibre entre recettes et dépenses, il semble ainsi que la baisse des retraites à 12,9 % du PIB permettrait un désengagement de l’État du système des retraites de près de 0,5 % du PIB et donc un impact positif pour le budget de l’État.

Des effets redistributifs incomplets

En plus des effets budgétaires, l’impact de la réforme sur les retraites individuelles était très attendu et notamment les redistributions qu’elle engendrerait entre différents sous-groupes de la population (selon le sexe, le régime actuel, la trajectoire professionnelle…). L’étude d’impact présente à ce sujet deux types de résultats : des résultats tirés de l’exercice de micro-simulation du scénario de réforme, et des cas-types pour lesquels sont comparés les niveaux de pension pour les différents systèmes, en fonction de l’âge de liquidation de la pension.

Les cas types consistent à prendre l’exemple d’un individu et à comparer sa nouvelle pension à celle perçue en l’absence de réforme. Ces derniers n’ont qu’une visée illustrative : ils permettent de comprendre les changements opérés par la réforme mais aucunement de mesurer l’ampleur de ces changements. Un cas type peut en effet représenter la situation d’un individu comme de 10 000, ce qui n’a pas les mêmes implications pour mesurer l’effet global de la réforme. De plus, ces cas types sont difficilement interprétables car le contrefactuel adopté (pour rappel, l’évolution du système de retraites qui aurait eu lieu en l’absence de réforme)… n’est pas le contrefactuel adopté pour la méthode de micro-simulation décrite précédemment. En effet, la législation appliquée pour le calcul des pensions des générations 1973 et postérieures reste “bloquée : cela suggère qu’aucun allongement de la durée d’assurance n’aura lieu dans le système actuel. En contrepartie, l’âge d’équilibre considéré pour ces générations dans le nouveau système demeure 65 ans (note p. 201). On a d’autant plus de mal à comprendre l’intérêt de l’exercice dans la mesure où le projet de loi dispose que l’âge d’équilibre augmentera bel et bien avec l’allongement de l’espérance de vie.

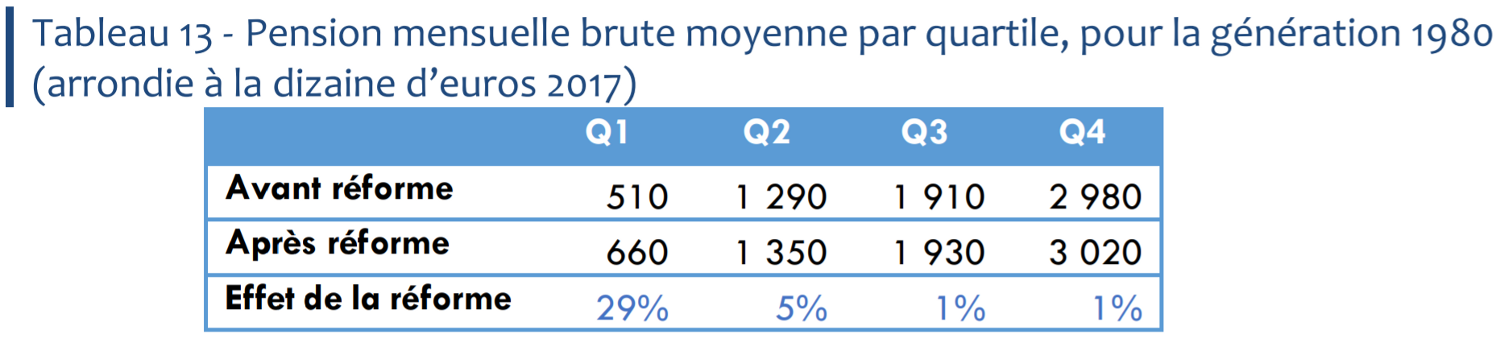

L’exercice de micro-simulation permet de tirer des conclusions plus pertinentes en théorie. Le tableau dévoilant les effets redistributifs de la réforme sur la base de cette méthode est le tableau 13 p. 132, il concerne uniquement la génération 1980 et ne décline les résultats que par quartiles de pension. Le modèle Prisme repose sur plus 5 millions d’individus et permet un niveau de détail beaucoup plus fin que celui présenté. On peut donc regretter de ne pas avoir d’éléments supplémentaires pour comparer les effets par sous-populations de genre, de secteur d’activité, ou génération. Une autre distinction intéressante serait de distinguer les effets redistributifs du changement de formule et ceux liés aux mécanismes de solidarité.

Enfin, tous les cas types présentés dans l’évaluation d’impact sont gagnants à l’occasion de la réforme, ce qui a suscité de nombreuses interrogations. Comment le gouvernement peut-il d’une part annoncer une baisse des dépenses de retraites et d’autre part montrer que tous les individus bénéficieront du nouveau système ? Les résultats présentés reposent sur l’hypothèse que l’âge de départ effectif en retraite augmente suite à la réforme ; les individus travaillent donc tous en moyenne plus longtemps et la hausse des cotisations permet mécaniquement d’accroître le montant moyen de pension. On souhaiterait donc dans ce cas étudier l’effet de la réforme sur les changements d’âge pour chaque catégorie de revenus : quels individus sont contraints de travailler plus longtemps ? A l’inverse, si l’âge de départ était resté inchangé on observerait bien qu’une partie de la population voit sa pension diminuer suite à la réforme.

Si l’étude d’impact du projet de réforme des retraites donne bien des précisions sur les choix budgétaires réalisés dans le projet de loi, elle reste lacunaire sur plusieurs des aspects clés et controversés de la réforme – qui sont les véritables gagnants et perdants du nouveau système. Ce choix de ne présenter qu’à minima les résultats des simulations réalisées par le gouvernement est peu susceptible de réduire les suspicions qui entourent ce projet de loi. C’est dommage pour la conduite d’un débat public serein sur cette question.

Merci pour ce décryptage! Très instructif. Excellente initiative pour permettre plus de transparence pour les non-experts.