Dans une tribune publiée le 27 février 2020 dans Les Echos, Philippe Aghion, Gilbert Cette et Elie Cohen, trois économistes reconnus, respectivement du Collège de France, de l’université d’Aix-Marseille et du CNRS, font une critique acerbe des analyses des effets redistributifs des réformes socio-fiscales publiées par l’Institut des politiques publiques (IPP) et l’Observatoire français des conjonctures économiques (OFCE). Ils accusent des « experts orientés » de faire « un travail politique » en lieu et place d’un travail d’évaluation rigoureux.

Analyse statique versus analyse dynamique

Pour bien comprendre les termes du débat, il faut faire la distinction entre une analyse dite statique – qui met en avant les effets d’une réforme en l’absence de changement de comportement – et une analyse dynamique qui prend en compte la façon dont les entreprises et les ménages vont réagir à cette réforme. Ainsi, dans le contexte des récentes réformes de la fiscalité du capital évoquées par Messieurs Aghion, Cette et Cohen, une analyse dynamique consisterait à prendre en compte par exemple les potentiels effets de ces mesures sur l’investissement des entreprises, leurs politiques de distribution de dividendes ou encore les stratégies de portefeuille des ménages.

Disons-le tout net, comme Messieurs Aghion, Cette et Cohen, les économistes de l’IPP pensent qu’une évaluation complète doit mettre en lumière ces effets dynamiques et les réponses comportementales aux politiques publiques. C’est même le cœur de notre travail scientifique quotidien. Pour autant, toute analyse des mesures budgétaires commence par une évaluation statique à comportement inchangé. C’est la méthode utilisée de façon quasi systématique par la plupart des gouvernements et des institutions indépendantes chargées de réaliser des chiffrages de mesures économiques. Les raisons sont faciles à comprendre : il s’agit d’une méthode peu sujette à contestation ou à manipulation (contrairement aux effets dynamiques plus incertains), et qui permet d’identifier des effets à court terme, c’est-à-dire avant que les possibles réactions comportementales aient lieu, réactions qui peuvent prendre du temps avant de se manifester.

L’analyse dynamique (appelée aux Etats-Unis dynamic scoring, voir ici pour une revue de littérature) comprend plusieurs étapes : la première prend en compte les réactions comportementales dites de premier ordre. Par exemple une modification de la prime d’activité peut induire une incitation plus forte à l’emploi. Une seconde étape consiste à prendre en compte le bouclage macroéconomique des mesures étudiées et les effets d’équilibre général. Pour continuer sur l’exemple de la prime d’activité, si la mesure conduit dans un premier temps à une hausse du taux d’emploi, cela peut peser négativement sur le niveau des salaires et conduire in fine à un effet sur l’emploi moindre que l’effet de premier ordre. Le problème évident est que de telles analyses sont aujourd’hui très dépendantes d’hypothèses de modélisation, et par nature très incertaines. Le Congress Budget Office (CBO) américain, une des institutions les plus réputées pour son impartialité dans l’analyse des mesures fiscales, a mis en lumière à plusieurs reprises les incertitudes existant sur la modélisation des effets de politiques fiscales (voir un exemple ici). Ainsi, malgré l’intérêt évident qu’il y a à faire des évaluations complètes intégrant les réponses comportementales, les responsables des ministères des finances en Europe sont réticents à les intégrer dans leurs estimations de coût budgétaire des mesures au vu du risque de manipulation par les responsables politiques du choix de modélisation.

L’étude des réponses comportementales par l’IPP

L’affirmation faite par Messieurs Aghion, Cette et Cohen que l’IPP ne conduit que des analyses statiques des réformes fiscales engagées par le gouvernement est par ailleurs inexacte. Ce billet est l’occasion de faire le rappel de ce que nous avons pu évaluer récemment, et les points qui restent encore incertains.

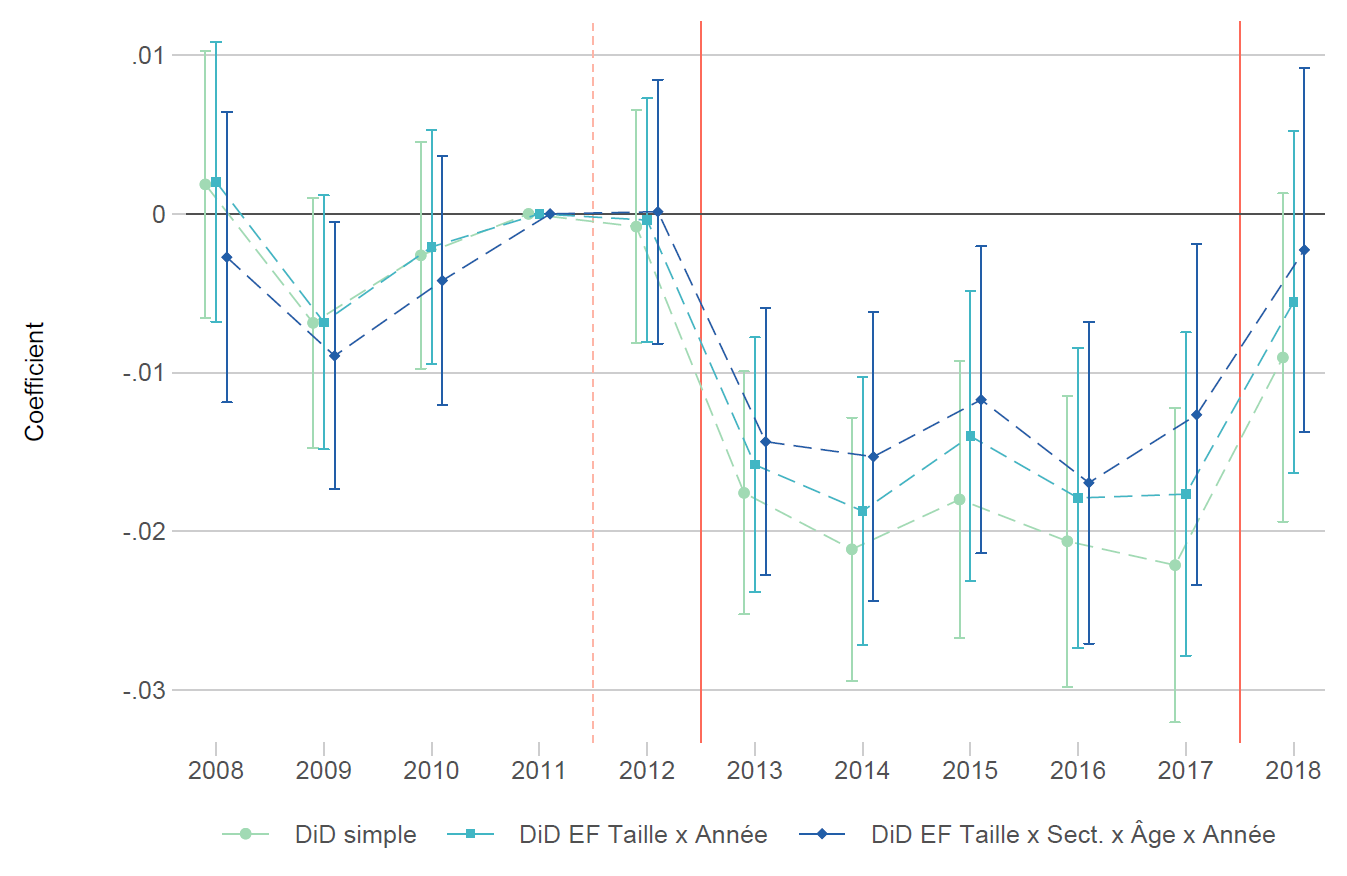

En réponse à une commande de la commission des finances du Sénat, l’IPP a effectué un rapport de recherche fourni (Rapport IPP n°25), agrémenté d’une Note IPP pour les lecteurs pressés (Note IPP n°46), d’une présentation lors de la conférence annuelle du budget (présentation), ainsi que d’un article universitaire pour les lecteurs plus exigeants (document de travail). Ce travail évalue, à partir de données administratives relatives aux ménages et aux entreprises, les réactions comportementales à la fiscalité sur les dividendes. Nous évaluons ces réactions comportementales en analysant deux réformes : la fin du prélèvement forfaitaire libératoire (PFL) en 2013, augmentant la fiscalité sur les dividendes, et l’instauration du prélèvement forfaitaire unique (PFU) en 2018, agissant en sens inverse. Nous montrons une baisse importante des flux de dividendes en 2013, ainsi qu’une hausse en 2018, suggérant d’importantes réactions à la fiscalité (Graphique 1). La Note de l’IPP incorpore également ces réactions comportementales dans l’analyse budgétaire des réformes de 2013 et de 2018, et souligne notamment une perte nette de recettes publiques induite par la fin du PFL.

Graphique 1. Effet sur les versements de dividendes

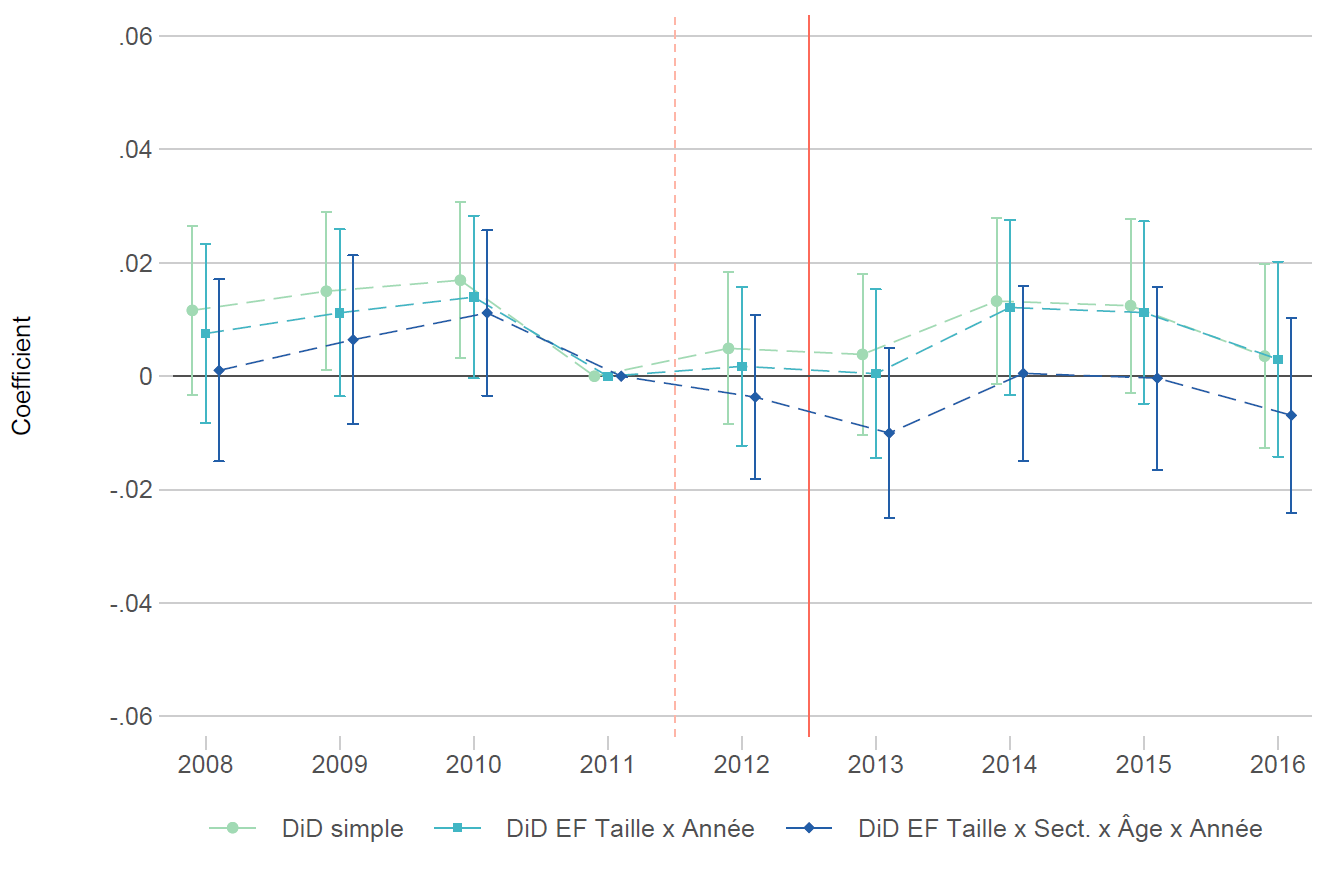

Au-delà de ces effets de premier ordre sur les finances publiques, ces travaux analysent également l’effet de la fiscalité des dividendes sur l’investissement, à la source des théories suggérant qu’une baisse de la fiscalité du capital des ménages conduit in fine à un surcroît de croissance. Nos estimations suggèrent un effet nul de la hausse de fiscalité de 2013 sur l’investissement des entreprises (Graphique 2). Ce résultat est similaire à d’autres travaux universitaires réalisés sur données américaines publiées dans des revues internationales à comité de lecture (Yagan, 2015) ou sur données des pays nordiques (Alstadsaeter et al., 2017).

Graphique 2. Effet sur l’investissement

Ces travaux ne mettent pas pour autant un point final à l’évaluation des mesures sur la taxation du capital. Il reste encore de nombreuses incertitudes et les mesures fiscales récentes n’ont pas été encore évaluées faute de données disponibles. Les travaux de l’IPP sont ainsi les premiers à mettre en évidence des effets positifs de la « flat tax » en 2018 sur la distribution de dividendes. Les effets de la fiscalité sur l’activité des entreprises, et plus spécifiquement sur l’investissement, n’ont pu être analysés dans ces travaux que pour la fin du PFL en 2013. Des questions restent en suspens sur certains aspects, comme par exemple sur l’allocation de l’investissement entre entreprises (Alstadsaeter et al., 2017 ; Gourio et Miao, 2010) qui n’est pas traitée dans notre étude. Dans cet esprit de poursuivre l’effort d’évaluation des récentes mesures fiscales, un comité d’évaluation des mesures sur la fiscalité du capital a été mis sur pied à France Stratégie, et dans la mesure où les données seront disponibles, d’autres travaux verront certainement le jour dans les années qui viennent.

Faut-il parler des choses dont on ne sait pas grand-chose ?

Le titre de la tribune de Messieurs Aghion, Cette et Cohen, « Cessons de produire des analyses fiscales simplistes pour juger les réformes », appelle à mettre fin à toute évaluation qui serait partielle parce que ne prenant en compte que certains effets d’une politique publique. A la lettre, cela impliquerait de mettre fin à toute évaluation de politique publique et toute analyse économique, par définition toujours limitée à certains dispositifs et à certains effets. Cela va à l’encontre du discours tenu par les auteurs de cette tribune, et notamment du fort soutien aux évaluations de politiques publiques affiché très récemment par Philippe Aghion aux Rencontres de l’évaluation à l’Assemblée nationale.

Mais une vraie question se pose quant à la façon de transmettre au public l’ampleur de notre ignorance collective sur l’impact de certaines politiques. La raison principale de la prudence de l’IPP à affirmer des impacts précis prenant en compte toutes les réponses comportementales est le fait que nous ne disposons que de très peu d’évaluations ex post sur la fiscalité du capital. L’exemple le plus flagrant est sur l’impôt de solidarité sur la fortune (ISF), sujet ô combien sensible, où aucune donnée n’était disponible jusqu’à l’année dernière. La suppression d’un impôt similaire en Suède en 2007, pourtant souvent prise en exemple en France, n’a pas davantage fait l’objet d’études académiques de premier plan. Sans évaluation, comment prétendre connaître les impacts d’une potentielle réforme, à moins de faire appel à ses préjugés politiques ?

Nous pensons ainsi que le débat public ne souffre pas d’un trop plein d’évaluations, mais au contraire d’un manque criant d’études robustes. Et si des économistes de renom pouvaient s’approprier l’ensemble des travaux d’évaluation existants et mobiliser pleinement leurs compétences scientifiques au service de la démarche actuelle d’évaluation des réformes de la fiscalité, le débat public s’en trouverait grandi.

Mon aspiration: exercer ma citoyenneté. Notre système démocratique ne m’en donne pas les moyens. Et je ne peux que déplorer le délitement sans fin du débat public.. Face à un système médiatique autant défaillant, service public compris, il me semble impératif de prendre en considération comment la diffusion de données aussi pertinentes soient elles sera exploitée. Et cela impose une stratégie de communication et de vulgarisation pour réduire au maximum les tentations manipulatoires observables à des degrés divers sur tout le spectre médiatique. Considérant l’état de nos médias il est devenu impératif que le « corps social » des experts s’impliquent dans l’organisation de ce débat public et pas simplement par une participation à des débats sélectionnés, conçus et animés par des médiateurs dont la posture et/ou la compétence sont discutables.(concernant votre sujet le début d’autocritique de Nicolas Doze n’y suffira pas…) Et de mon point de vue c’est au service public audiovisuel qu’il appartient de refonder ces espaces de confrontation démocratique. Mais comme il n’en a plus les armes, ni visiblement l’ambition, l’initiative vous revient; sous l’égide d’un pluralisme revendiqué. Salut et fraternité

PS: En 1996 au moment du déferlement du consensus de Washington j’en appelais déjà à un « Observatoire de la désinformation »