Le gouvernement a récemment annoncé la revalorisation de 4,8 % des tranches du barème progressif de l’impôt sur le revenu (IR), ce taux correspondant au taux d’inflation prévisionnel pour 2023. Cette annonce, fortement relayée par la presse, est parfois présentée comme une mesure active permettant d’amortir le choc de l’inflation pour les ménages en ce qui concerne le montant d’impôt sur le revenu dont ils doivent s’acquitter.

La revalorisation par l’inflation prévisionnelle est en réalité une mesure courante, inscrite à l’article 2 de la plupart des lois de finances, l’objectif étant d’avoir un barème avec des tranches dont les ordres de grandeur restent cohérents avec ceux des revenus. En effet, l’absence de revalorisation dans le cadre d’un barème progressif aboutit à une hausse mécanique de la pression fiscale des ménages dans le cas de revenus qui augmentent. En cas de croissance réelle des revenus (c’est-à-dire une hausse des revenus supérieure à l’inflation), une indexation sur l’inflation conduit également à une augmentation des taux de prélèvement.

Dans ce billet, nous revenons sur le fonctionnement de l’impôt sur le revenu, souvent commenté mais parfois mal connu du grand public, pour ensuite décrire les mécanismes associés aux enjeux de l’indexation du barème de cet impôt. Le recensement et la mise à jour de ce barème sont primordiaux pour analyser les évolutions de l’IR. L’IPP documente depuis de nombreuses années les évolutions de ce barème, comme celles de tous les autres paramètres de la législation socio-fiscale française, dans les barèmes IPP, une base de données collaborative et ouverte, à laquelle participent désormais d’autres équipes de l’éco-système français de microsimulation (OpenFisca, Leximpact, etc). Dans la dernière partie du billet, nous mobilisons cette source pour recenser les revalorisations du barème de l’IR de ces dernières décennies et présentons des éléments de conclusion sur la question de la situation de référence à considérer lorsqu’on parle d’indexation du barème.

La progressivité de l’impôt sur le revenu repose sur son barème “par tranche”

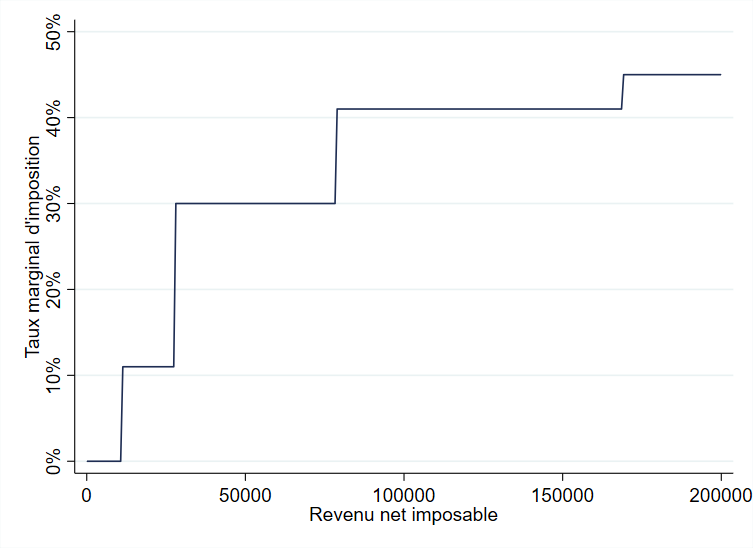

Le barème de l’impôt sur le revenu est dit “progressif”, c’est-à-dire tel que le taux effectif moyen d’imposition d’un ménage (le rapport entre les impôts dont il doit s’acquitter et ses revenus) croît avec ses revenus. Ceci prend la forme de plusieurs “tranches” de revenus, sujets à des taux différents, d’autant plus élevés que la tranche est associée à des montants de revenus importants. Pour les revenus de 2022, les premiers 10 777 euros de revenus ne sont pas sujets à imposition. Les 16 701 euros suivants (entre le 10 778e euros gagné et le 27 478e) sont imposés à 11 % ; les 51 092 euros suivants (entre le 27 479e euro et le 78 570e) le sont à 30 % ; les 90 424 euros suivants (entre le 78 571e euro et le 168 994e) sont imposés à 41 %, et tous les euros supplémentaires sont imposés à 45 %.

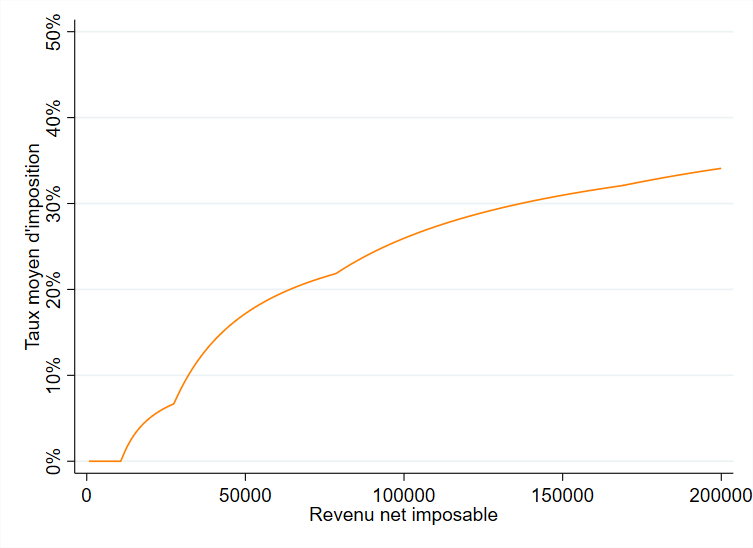

La Figure 1 illustre cette forme d’impôt. Le premier graphique décrit les tranches de revenu et les taux d’imposition de chacune. Le second graphique représente le taux d’imposition moyen, ou total, c’est-à-dire, pour chaque niveau de revenu, le rapport entre l’impôt dû et le revenu imposable.

Figure 1 – Taux marginaux et taux moyens d’imposition – barème de l’impôt sur les revenus de 2022

Note : Le “taux marginal d’imposition” est la fraction d’impôt associée à un euro supplémentaire de revenus.

Note : Le “taux moyen d’imposition” est ici le rapport entre l’impôt et le revenu net imposable.

Rappelons qu’avant et après l’application de ce barème, de nombreuses étapes de calcul sont appliquées, de sorte qu’il ne faut pas confondre la progressivité du barème de l’impôt sur le revenu avec celle de l’impôt sur le revenu lui-même. Avant l’application du barème, il s’agit notamment des étapes qui déterminent le revenu net imposable (avec par exemple l’application de différents abattements) et le quotient familial ou conjugal ; après l’application du barème, s’appliquent également les différentes réductions et crédits d’impôt.

Reste que l’évolution du barème est une question très sensible, qui affecte d’année en année à la fois les finances publiques, et le caractère redistributif de l’impôt sur le revenu.

Un barème à tranches nominalement fixes fait augmenter le taux global d’imposition en cas de croissance des revenus.

En effet, les revenus des ménages évoluent au cours du temps, généralement du même ordre de grandeur que le PIB en euros courants (c’est-à-dire sans correction de l’inflation). Ceci est évidemment une moyenne, qui masque des situations individuelles hétérogènes, et des différences dans la manière dont la croissance économique se répercute sur les revenus des ménages.

Une augmentation des revenus, en l’absence d’indexation du barème, fait augmenter le taux global d’imposition des revenus des ménages (défini comme le rapport entre les recettes fiscales et la somme des revenus des ménages). En effet, les euros supplémentaires perçus par un contribuable seront imposés à un taux au moins égal au taux de la dernière tranche auquel le contribuable était soumis précédemment, ce taux étant par définition supérieur au taux moyen du contribuable, comme décrit dans la Figure 1. Le taux marginal du contribuable peut également passer à une tranche supérieure.

Au-delà du cas polaire d’une non-indexation du barème, ce mécanisme s’applique à toute revalorisation inférieure à la croissance des revenus. Ainsi, en temps de croissance économique, une indexation sur la seule inflation, c’est-à-dire une hausse des seuils du barème inférieure à la hausse nominale des revenus, peut aussi impliquer une hausse du taux global d’imposition des ménages. En revanche, une indexation sur la croissance des revenus conduit à une hausse de l’impôt proportionnelle à celle des revenus. Ainsi, se pose la question du “bon référentiel” lorsqu’on parle d’indexation du barème. Au total, alors qu’une indexation sur l’inflation peut être perçue comme une mesure de baisse d’impôt, elle peut correspondre en réalité à une hausse du taux de contribution des ménages. Ce raisonnement, visant à illustrer les mécanismes associés à l’indexation, repose sur l’hypothèse d’une croissance des revenus uniforme entre les ménages. En pratique, les effets des décisions relatives à l’indexation du barème dépendent des différences de croissance des revenus entre catégories de ménages.

Une indexation à un rythme inférieur à la croissance des revenus peut également modifier la progressivité de l’impôt au cours du temps

En plus de leurs effets sur le taux global d’imposition, les décisions en termes d’indexation du barème ont également des implications sur la redistribution opérée par l’impôt, qui ne sont cependant pas aussi directes. En effet, même en supposant que les revenus de l’ensemble des ménages varient au même rythme, les taux moyens d’imposition des individus peuvent, eux, varier de manière très hétérogène, en fonction de la forme du barème. Un ménage initialement non-imposable et qui voit ses revenus augmenter peut rester non-imposable, si son revenu reste en-dessous du seuil de la première tranche, ou au contraire voir son taux d’imposition devenir positif si son revenu devient supérieur à ce seuil. Un ménage précédemment imposable à la dernière tranche peut aussi voir sa situation évoluer de manière différente.

Dans tous les cas, son taux moyen d’imposition augmente, car la part de son revenu imposée à la dernière tranche augmente aussi. Néanmoins, cette part peut augmenter de manière plus ou moins importante. Se présente aussi le cas de ménages qui deviennent imposables à la dernière tranche. Leur hausse de taux moyen dépend en partie de la différence de taux entre la première et la dernière tranche. Au total, en cas d’indexation du barème à un rythme inférieur à celui des revenus, et sous l’hypothèse de croissance uniforme de ces revenus, la progressivité du système peut baisser comme augmenter, selon la forme du barème.

Illustrons ces mécanismes par un exemple

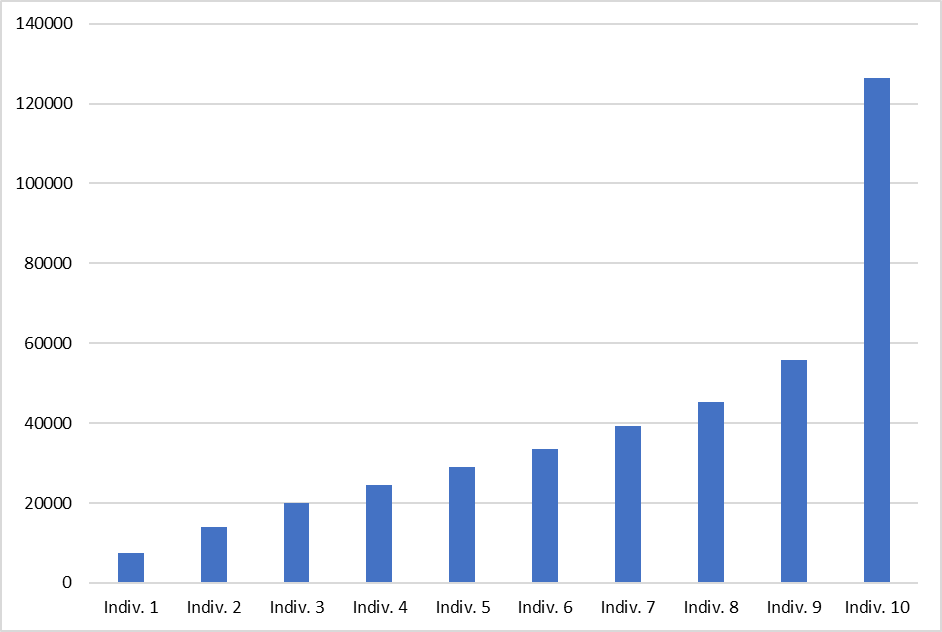

Un petit exercice de simulation permet d’illustrer ces mécanismes, relatifs au taux global d’imposition et à la redistribution opérée par l’impôt. On se donne dix individus avec des revenus annuels distribués de façon inégale, comme sur la Figure 2 : le revenu de l’individu 1 (le plus pauvre) est environ égal au tiers de celui de l’individu 3 ; le revenu de l’individu 10 (le plus riche) est égal à environ six fois et demi celui de l’individu 3. Ces individus fictifs sont inspirés des dixièmes de la distribution des revenus avant redistribution diffusée par l’Insee dans l’édition 2021 de la publication “Revenus et Patrimoines des Ménages”.

Figure 2 – Distribution des revenus annuels de dix individus fictifs

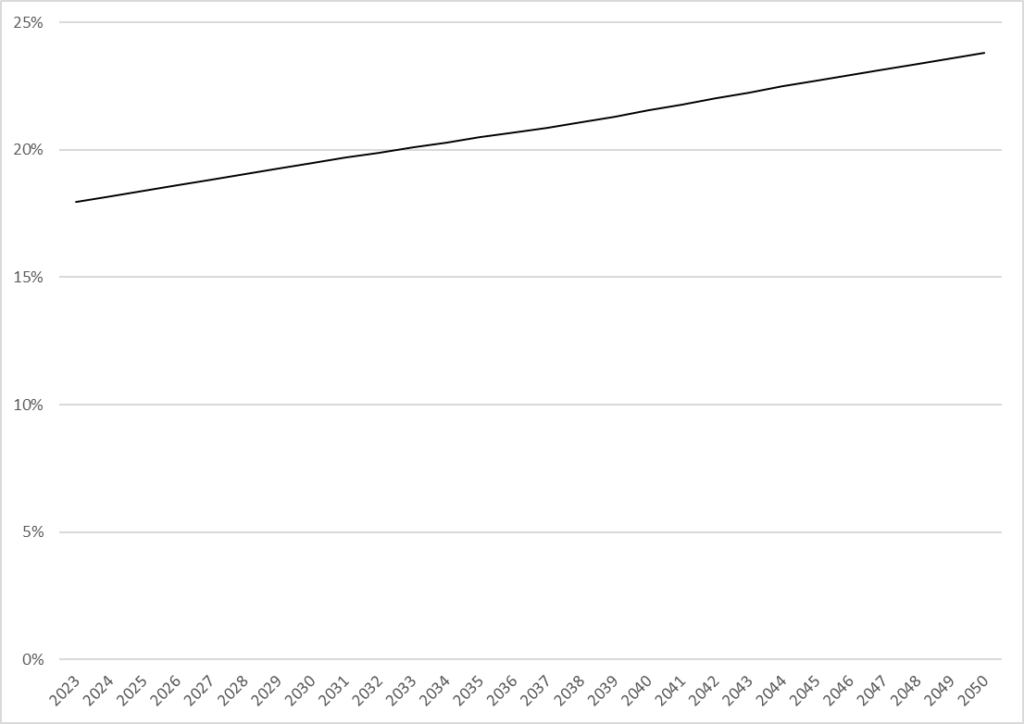

On se donne également un barème progressif, inspiré du barème en vigueur en 2023 sur les revenus de 2022. On fait progresser la distribution des revenus au rythme annuel de 1,8 % jusqu’en 2050. On calcule pour chaque année entre 2023 et 2050 les impôts de chaque individu, sans indexer le barème bien que les revenus augmentent d’année en année.

Figure 3 – Taux global d’imposition par année

Note : cette figure montre, pour chaque année dans le scénario fictif décrit dans le texte, le rapport entre la somme des impôts des dix individus, et la somme de leurs revenus.

La Figure 3 vise à illustrer dans le cas de ce scénario fictif les enjeux de l’indexation en termes de taux global d’imposition. Elle représente pour chaque année entre 2023 et 2050 la part des recettes fiscales sur la somme des revenus des dix individus. En 27 ans, le taux moyen d’imposition augmente de près de 5 points, à une allure assez stable en raison de l’hypothèse de croissance annuelle constante. La situation présentée serait la même dans deux cas polaires. Dans le premier, la croissance des revenus est uniquement due à l’inflation. Dans cette situation, la hausse du taux d’imposition s’accompagne d’une baisse du pouvoir d’achat des individus, ceux-ci ayant un revenu réel stable au cours du temps mais payant de plus en plus d’impôt. Le cas opposé est celui d’une inflation nulle, où la croissance nominale des revenus serait de la croissance réelle. Plus généralement, le graphique serait identique s’il y avait en plus de l’inflation prise en compte dans les seuils du barème de l’impôt. Ainsi, non seulement le fait de ne pas ajuster les seuils d’imposition en cas d’inflation conduit à une augmentation d’impôt, mais même l’indexation du barème sur l’inflation n’empêche pas le taux d’imposition d’augmenter en cas de hausse du revenu réel.

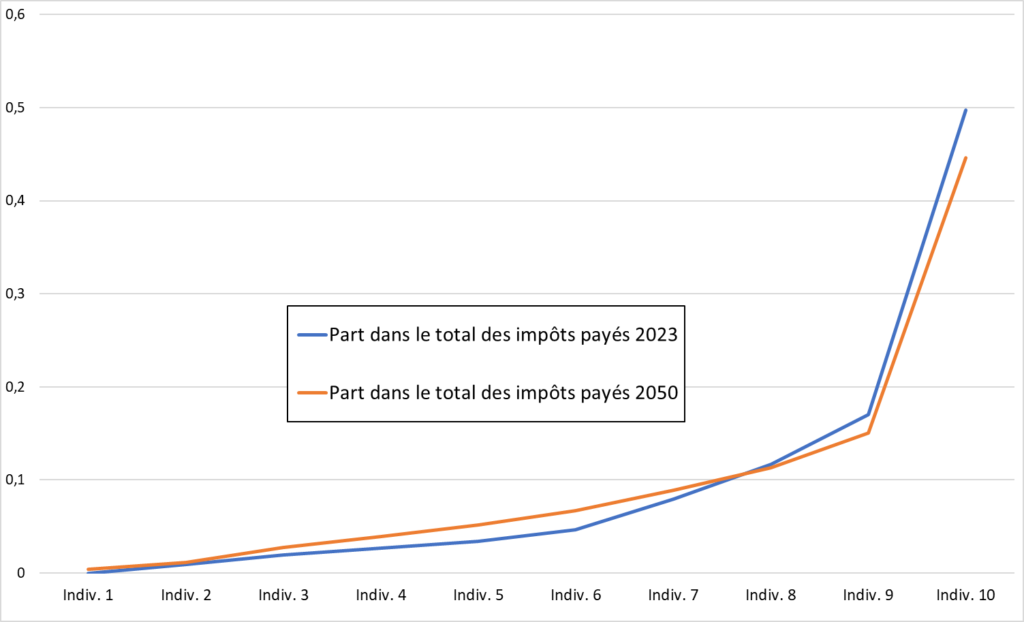

La Figure 4 illustre, dans le cadre de cet exercice de simulation, les enjeux de redistribution. Elle montre pour chaque individu la part que représente son impôt dans l’impôt total, à la fois pour 2023 et 2050. Cette part est croissante en fonction du revenu pour les deux années. En 2023, alors que l’individu 1 ne paie pas d’impôt, l’individu 10 paie à lui tout seul la moitié des impôts collectés. Ceci est dû à la fois à des revenus de plus en plus importants entre l’individu 1 et l’individu 10, et au fait que les taux d’imposition des individus sont d’autant plus importants que leurs revenus sont élevés. En 2050, la part des impôts des individus 1 à 7 dans l’impôt total est supérieure à celle de 2023, alors qu’elle est inférieure pour les individus 8 à 10. Or, les revenus des dix individus ont tous progressé au même rythme. Ceci signifie que l’écart entre les taux d’imposition des individus 1 à 7 et ceux des individus 8 à 10 a baissé, ce qui correspond à une diminution de la progressivité de l’impôt. En d’autres termes, les écarts d’imposition se réduisent du fait que les taux d’imposition des plus pauvres rattrapent ceux des plus riches, alors que pourtant, les inégalités de revenus avant redistribution n’ont pas changé, étant donné que tous les individus voient leurs revenus croître au même rythme.

Figure 4 – Evolution de la part du total d’impôt payé par chaque individu

Note : cette figure montre, pour chacun des individus fictifs décrits dans la Figure 2, la part de l’impôt total que l’individu paie, selon le scénario fictif décrit dans le texte.

L’interprétation de ce résultat diffère cependant selon la nature de la hausse de revenus. S’il s’agit en totalité d’une hausse de revenu réelle (c’est-à-dire que l’inflation est nulle sur la période), cette croissance des revenus correspond à une hausse de la richesse des ménages. L’impôt est certes moins progressif en 2050 qu’en 2023, mais une certaine forme de progressivité intertemporelle est conservée : les individus de 2050 paient plus d’impôt qu’en 2023 du fait qu’ils sont plus riches, et on applique dans le temps les mêmes choix d’effort fiscal pour un niveau de richesse donné. A l’inverse, si la hausse de revenu correspond à l’inflation, et ne correspond donc à aucune croissance réelle, alors non seulement l’impôt est moins progressif en 2050, mais il l’est à richesse égale, et à distribution des richesses égale.

Alors, comment évolue effectivement le barème de l’IR en France ?

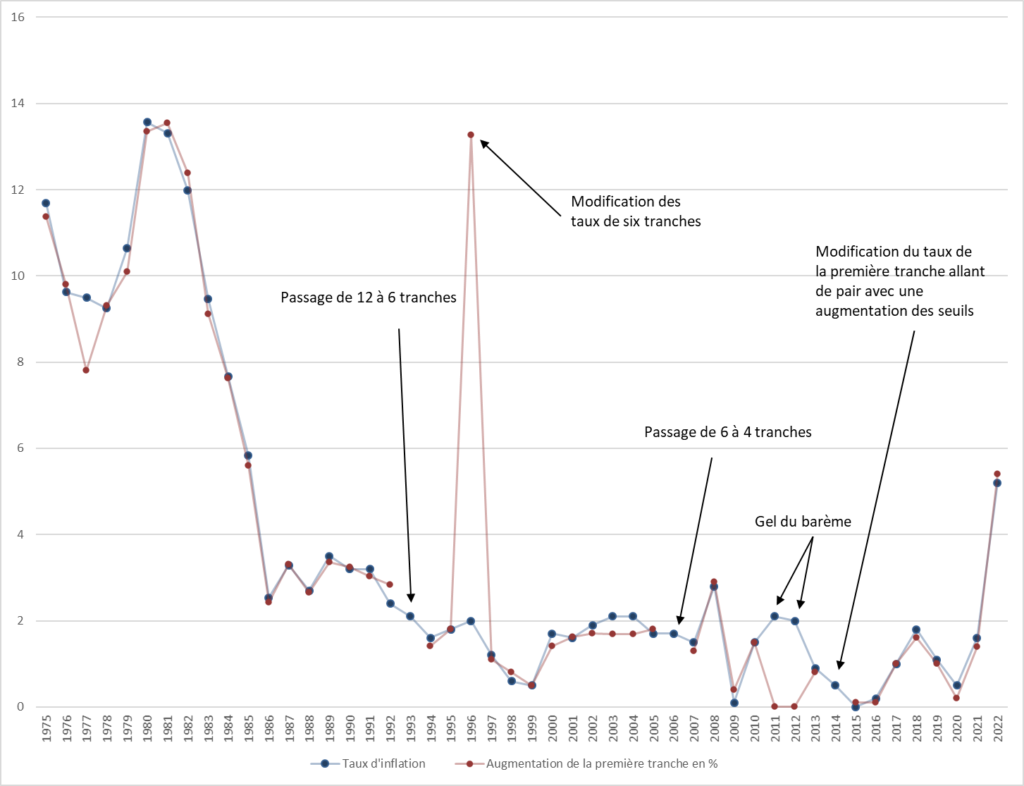

Le Figure 5 compare deux séries de 1975 à 2022 : le taux d’inflation des prix à la consommation d’une part, et l’évolution en pourcentage de la valeur du seuil d’entrée dans la première tranche de l’impôt sur le revenu d’autre part (celle où le taux d’imposition devient positif). Nous représentons la variation de ce seuil pour toutes les années de la période, à l’exception des années 1993, 2006 et 2014, qui connaissent des réformes changeant la “nature” de la première tranche d’imposition (modification du nombre de tranches combinée à un changement de taux de la première tranche).

Cette figure montre que la revalorisation par l’inflation est de loin la règle plus que l’exception, que ce soit en période de faible ou forte inflation. En effet, sur 45 années analysées, seules quatre dérogent de façon significative à une revalorisation par la variation du niveau général des prix. Les plus récentes sont les années 2011 et 2012, marquées par un gel du barème1. En l’absence d’autres modifications, et en supposant que l’unique autre changement avec les années précédentes est une hausse généralisée et uniforme des revenus imposables nominaux, ce gel conduit à une hausse des taux moyens d’imposition. Néanmoins, et sous les mêmes hypothèses, l’indexation du barème par l’inflation, qui semble clairement la pratique courante dans le cas de l’IR en France, augmente la pression fiscale en temps de croissance économique. Or, sur toute la période analysée, le PIB a connu une croissance positive chaque année à l’exception de quatre d’entre elles (1975, 1993, 2009, 2020).

Enfin, notons que chaque année, l’évolution du barème de l’impôt sur le revenu est légèrement différente de celle de l’indice des prix à la consommation. Ceci s’explique par le fait que les revalorisations se font sur une mesure prévisionnelle de l’inflation, étant donné que celle-ci dans sa valeur définitive n’est pas connue au moment du vote de la loi de finances (la loi de finances votée à la fin d’une année donnée est relative à l’imposition des revenus perçus durant cette même année).2

Figure 5 – Inflation et revalorisation du barème de l’IR de 1975 à 2022

Note : La courbe bleue représente pour chaque année le taux d’inflation, et la courbe en rouge représente la variation en pourcentage du seuil d’entrée de la première tranche du barème de l’IR pour laquelle le taux d’imposition est positif. On ne montre pas cette variation pour les années de réforme changeant la nature de cette tranche. Voir le texte pour plus de détails.

Sources : Barèmes IPP, séries d’inflation de la Banque de France.

Pour conclure, quel référentiel considérer lorsqu’on parle de l’indexation du barème ?

Pour apprécier une décision relative à l’indexation du barème chaque année, il est important d’être explicite sur la situation de référence. Comme expliqué précédemment, maintenir les taux moyens d’imposition constants implique de revaloriser le barème, non pas en fonction de l’inflation, mais de la croissance des revenus. Ainsi, en temps de croissance économique, même une revalorisation en fonction de l’inflation peut aboutir à une hausse des taux moyens d’imposition. Ceci peut se justifier par le fait de considérer que, parce que la population est plus riche en moyenne, elle doit s’acquitter de davantage d’impôt également, en vertu de la progressivité du système. Alternativement, vouloir maintenir des taux moyens d’imposition constants impliquerait des revalorisations en fonction d’indicateurs capturant directement la croissance des revenus réels. En revanche, avoir pour référentiel les tranches des barèmes exprimés en euros courants semble trompeur pour l’appréciation de l’évolution des caractéristiques redistributives de l’impôt sur le revenu.

Un tel référentiel pourrait être explicité dans la loi. Actuellement, aucune règle d’indexation n’est inscrite dans la législation. Toute décision de revalorisation des tranches du barème fait donc l’objet d’un article dans la loi de finances chaque année, de sorte qu’augmenter les seuils des tranches selon l’inflation peut être perçu comme une mesure non courante, notamment en période de forte inflation, ce qui peut être source de confusion. A l’inverse, spécifier dans la loi une règle par défaut d’indexation permettrait d’expliciter le choix du politique sur ce qu’il considère comme le bon référentiel en ce qui concerne l’indexation du barème de l’impôt sur le revenu.

- Il est à noter qu’en 2012, une tranche additionnelle d’imposition marginale à 45 % sur les revenus supérieurs à 150 000 euros est ajoutée, ce qui augmente toutes choses égales par ailleurs la progressivité du barème, sans être visible dans la Figure 5 qui se concentre sur le seuil de la première tranche.

↩︎ - Cette différence entre inflation prévue et réalisée tend donc à distordre légèrement les revalorisations. Cependant, ces erreurs ne s’accumulent pas à long terme, la prévision étant sans biais selon la Direction générale du Trésor (Trésor-Éco n° 198 – Que peut-on dire des prévisions d’inflation des projets de loi de finances ? | Direction générale du Trésor (economie.gouv.fr)).

↩︎