Les projections à moyen et long terme de la situation financière du système de retraite français, réalisées et publiées chaque année par le Conseil d’orientation des retraites (COR), constituent la référence incontestée pour le pilotage de ce système. C’est au regard de ces projections que la soutenabilité du système est appréciée, et sur leur base que sont discutées les perspectives et pistes de réforme des retraites. C’est aussi sur ces projections que s’appuient les études d’impact des projets de lois portant réforme des retraites. Dans ce cadre, le choix par le COR des hypothèses sous-jacentes à ces projections est donc naturellement très scruté, et s’avère souvent l’objet de débats, voire de polémiques.

Ces dernières ont été particulièrement virulentes récemment, dans le contexte tendu de la réforme de 2023. Certaines critiques ont en effet été portées directement par le gouvernement, la Première Ministre de l’époque ayant affirmé, lors des questions au gouvernement au Sénat le 12 juillet 2023, qu’elle « regrett[ait …] qu’une instance comme le Conseil d’orientation des retraites, qui a été créé pour rassembler tous les acteurs et partager des constats communs sur le financement de nos retraites, n’ait pas pu pleinement jouer son rôle ces derniers temps », regrettant « en particulier que ses travaux aient pu prêter à toutes sortes d’interprétations et d’expressions, éloignant ainsi le Conseil de sa mission originelle ». C’est tout particulièrement le choix, réalisé systématiquement par le COR depuis une quinzaine d’années au moins, de présenter les résultats des projections simultanément dans divers scénarios de croissance économique, sans en mettre un en avant par rapport aux autres, qui a été critiqué. Les résultats présentés par le COR faisaient en effet apparaître, sur les mêmes graphiques, des scénarios dans lesquels le système revenait spontanément à l’équilibre, voire produisait des excédents à long terme (par exemple, +0,5 % du PIB en 2070 dans un scénario de croissance tendancielle de la productivité de +1,6 % par an) et d’autres où il restait en besoin de financement durable, voire s’aggravant au fil du temps (par exemple -1,6 % du PIB dans le scénario de productivité croissant de 0,7 % par an). Dès lors, puisque certains scénarios de croissance relativement élevée de la productivité à long terme – scénarios dont la crédibilité était contestée par ailleurs – conduisaient à un retour à l’équilibre, la présentation des scénarios a été accusée de conduire à minorer la nécessité d’une réforme, en laissant entendre que le système pouvait être spontanément soutenable.

Ces critiques, notamment, ont conduit le COR à annoncer, à la suite de sa séance plénière du 4 avril dernier, une modification substantielle de la façon de présenter les résultats de ses projections dans la prochaine édition de son rapport annuel, qui doit être rendue publique le 13 juin. Le document de synthèse de cette séance signale en effet que « suite à la discussion entre les membres du COR, les résultats financiers et les indicateurs de niveau de vie des rapports du COR de 2024 seront détaillés sur le scénario de référence » Cette proposition est justifiée par le fait qu’elle « répond à une préoccupation de lisibilité, la présentation de plusieurs scénarios mis sur le même plan rendant l’analyse de la situation financière du système de retraite complexe ». Des projections resteraient réalisées sous d’autres scénarios économiques (dans une fourchette choisie par le COR entre +0,4 % et +1,3 % de croissance de la productivité par an en réel), mais elles seraient présentées « après la présentation du scénario de référence […] dans une partie dédiée aux variantes, au même titre que ce qui est déjà réalisé pour les hypothèses démographiques », la justification avancée étant là que « les incertitudes concernant les évolutions démographiques ne sont pas moindres que celles concernant la productivité ».

Faut-il attendre de cette évolution une clarification des débats sur les retraites, et donc un meilleur pilotage du système et des discussions plus consensuelles sur les mesures à envisager ? Plus généralement, quels sont les enjeux derrière le changement de présentation annoncé par le COR ? Ce billet de blog, rédigé avant la publication du rapport, et donc sans avoir connaissance de son contenu, essaie de préciser la problématique en discutant l’interprétation qu’on peut faire des choix réalisés par le COR derrière la façon de présenter les résultats de ses projections. En complément, un second billet s’attache aux questions de fond qu’il sera pertinent de discuter, suite à la publication du rapport, dans le cadre du débat public sur le pilotage des retraites en France.

Une information qui devrait rester globalement similaire

Pour préciser cette interrogation générale, commençons par essayer de répondre à une première question : faut-il attendre du nouveau rapport du COR un « scoop », c’est-à-dire une information radicalement nouvelle qui, du fait des nouveaux choix de scénarios, serait susceptible d’éclairer sous un jour nouveau la problématique de soutenabilité financière du système de retraite français ? À cette question, il est facile de répondre par la négative : l’évolution annoncée est avant tout une évolution de présentation, l’information présentée reste sur le fond la même, et la connaissance qui pourra être tirée de la lecture de l’ensemble du rapport devrait être semblable à celle tirée des rapports précédents. Le scénario retenu comme scénario de référence, correspondant à une hypothèse de croissance annuelle de la productivité horaire de 1,0 %, faisait déjà partie du jeu des scénarios présentés dans le rapport publié en juin 2023, et il correspond en outre à l’hypothèse également retenue dans l’étude d’impact de la dernière réforme des retraites1. La nouvelle projection du COR tiendra bien sûr compte des informations et évolutions nouvelles depuis l’an dernier (accord Agirc-Arrco d’octobre 2023, revalorisation des pensions survenues fin 2023 et début 2024, nouvelles hypothèses économiques et de rémunération des fonctionnaires à court terme, etc.), qui peuvent modifier les résultats par rapport à ceux de l’année précédente, mais ceux-ci devraient rester d’un ordre de grandeur comparable à ceux publiés dans le précédent rapport pour le même scénario de productivité (ce rapport publié en juin 2023 intégrant déjà les effets de la dernière réforme), à savoir un besoin de financement durable pendant les 50 prochaines années, représentant chaque année entre 0,5 et 1 % de la richesse nationale (c’est-à-dire du produit intérieur brut, ou PIB).

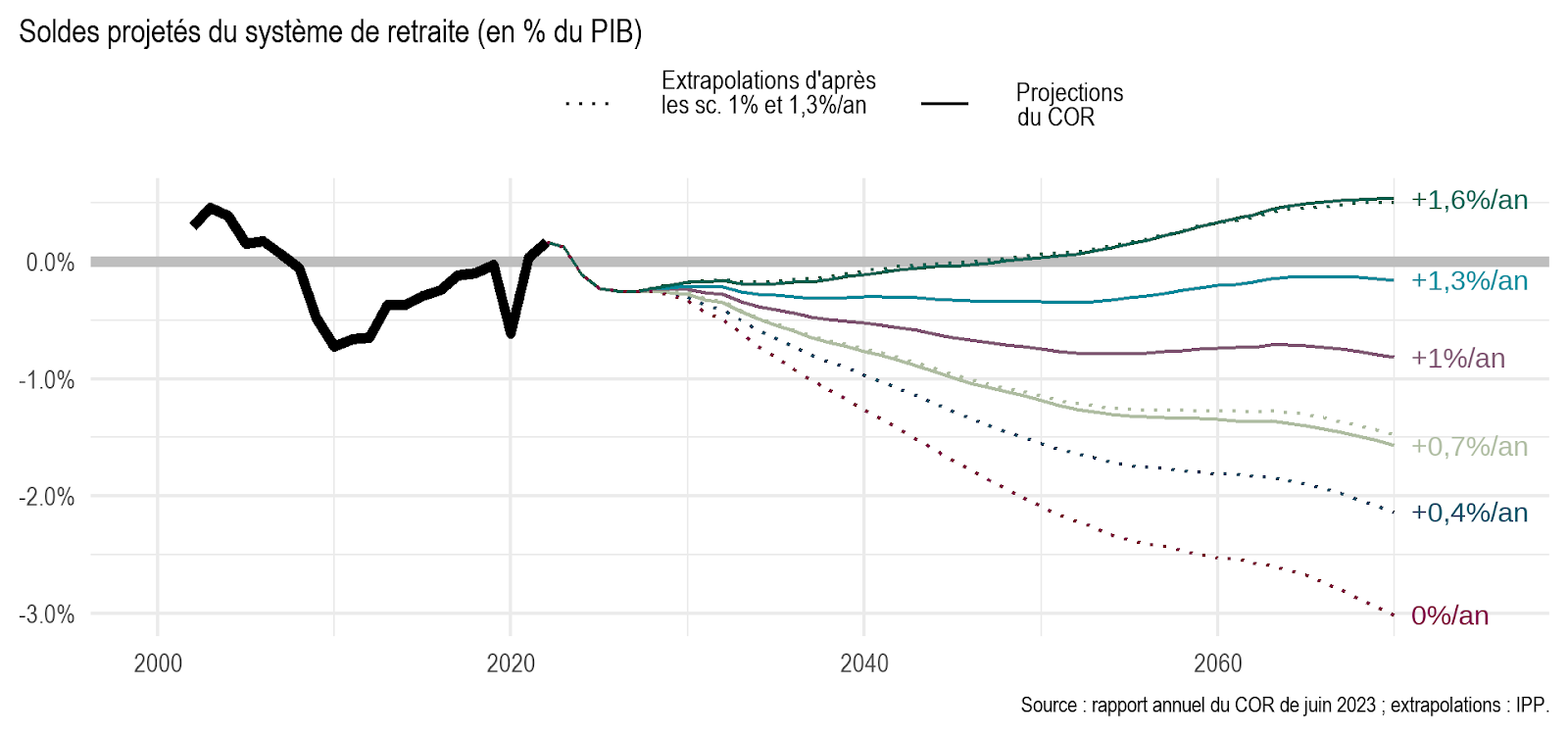

Concernant les variantes de productivité, les résultats devraient, là, apparaître plus dégradés, puisque le COR a prévu de revoir à la baisse la fourchette des hypothèses : croissance annuelle de la productivité horaire du travail variant entre 0,4 % et 1,3 % en réel, contre 0,7 % à 1,6 % dans les exercices de 2022 et 2023. Mais, une fois encore, cette révision n’est pas de nature à bouleverser l’analyse, au-delà de l’impression visuelle liée à des courbes situées davantage en-dessous de la ligne qui matérialise l’équilibre financier du système (et au fait que, cette fois-ci, il est vraisemblable qu’aucun des scénarios affichés ne permette un retour à l’équilibre du système). Les soldes projetés s’étagent en effet de façon régulière et monotone en fonction des cibles de croissance de la productivité à long terme. On peut donc d’ores et déjà anticiper que le nouveau scénario de productivité croissant de 0,4 % par an à long terme sera un scénario de fort déséquilibre, avec des besoins de financement qui devraient être accrus d’environ 0,5 point de PIB chaque année par rapport au scénario, déjà présenté dans le rapport de juin 2023, de croissance à 0,7 % à long terme.

Pour s’en convaincre, on a présenté dans le graphique suivant les besoins de financement extrapolés sous diverses hypothèses à partir des deux seuls scénarios centraux (c’est-à-dire les scénarios « 1 % » et « 1,3 % ») du dernier rapport du COR. Comme on le constate sur le graphique, une extrapolation simple, au prorata du revenu annuel moyen dans chaque scénario, permet d’estimer des trajectoires de besoins de financement dans les scénarios « 0,7 % » et « 1,6 % » qui s’avèrent très proches de celles effectivement projetées par le COR en mobilisant les modèles de simulation des régimes de retraite. Ce constat suggère qu’on peut donc disposer assez facilement d’ordres de grandeur pertinents si l’on souhaite « compléter » les résultats de projections avec d’autres scénarios que ceux proposés par le COR – par exemple, comme on l’a représenté sur le graphique ci-après, pour le scénario à 0,4 % qui sera présenté dans le prochain rapport annuel, ou même pour un scénario de croissance nulle de la productivité à long-terme, que certains retiennent comme référence pour un scénario de sobriété écologique.

Derrière la présentation du diagnostic, un choix d’attirer l’attention sur certaines problématiques

En l’absence (a priori) de résultats inédits, faut-il conclure que la nouvelle présentation de ses projections par le COR ne devrait pas changer grand-chose ? Non, car les rapports annuels constituent un ensemble d’informations très riches, qui sont rarement scrutés en totalité. La façon dont le COR présente et commente les résultats est donc susceptible d’attirer l’attention sur telle ou telle problématique et donc, pour partie au moins, d’influer sur le débat public sur les retraites et la manière dont il est formulé. À cet égard, c’est le principe-même de désigner et mettre en avant un « scénario de référence » qui constitue le principal changement du rapport, bien davantage que le choix du scénario retenu comme référence ou que la fourchette des scénarios économiques qui seront analysés dans les variantes.

La question renvoie ici à un enjeu de méthode : si l’on pense que la façon de présenter les résultats peut jouer sur les sujets de focalisation du débat qui s’ensuit, et in fine sur la formation d’un consensus concernant les mesures à prendre, y a-t-il et qu’elle est meilleure façon de présenter le diagnostic sachant que celui-ci porte sur un futur par nature incertain ? Rappelons d’abord que l’incertitude est consubstantielle au pilotage d’un système de retraite, et donc que, sans nier le besoin d’amélioration des modèles de prévisions, le débat ne peut se résumer à une responsabilité renvoyée aux seuls experts de revoir leurs outils pour la rendre négligeable. Cette incertitude est bien sûr loin d’être totale, puisque de nombreuses évolutions, notamment démographiques, ont une inertie forte, et produisent donc des changements d’ores et déjà largement anticipables (par exemple la dégradation mécanique du rapport entre le nombre de retraités et le nombre de cotisants au système liée à l’arrivée aux âges de la retraite des générations du baby boom). Mais une part d’incertitude reste inévitable. La difficulté dans le domaine des retraites est en outre que les comportements s’inscrivent dans une temporalité longue, ce qui fait qu’une visibilité doit être donnée aux assurés sociaux sur un horizon suffisamment long pour leur permettre d’ajuster leurs comportements aux éventuelles évolutions de la réglementation. Il est par exemple généralement admis qu’un retraité n’a plus vraiment de marge de manœuvre sur son revenu une fois sa pension liquidée, et qu’il est donc important de lui donner, autant que possible, une visibilité sur l’évolution future de cette pension avant son départ à la retraite, afin qu’il soit en mesure de revoir ses choix de fin de carrière et son âge de départ compte tenu de l’évolution anticipée de sa pension une fois parti à la retraite. Une conséquence directe est que les décisions sur les règles de retraite concernent des horizons par nature plus longs que ceux des lois de finance, ou des lois de programmation dans d’autres domaines – ce qui accroît mécaniquement le poids de l’incertitude sur le futur dans la décision.

Signalons que la problématique de présentation de résultats de prévisions ou de projections d’une façon qui rende bien compte de l’incertitude future n’est pas propre au COR. Il s’agit au contraire d’un sujet ancien et partagé par de nombreuses institutions productrices des projections officielles, en France comme à l’étranger. L’une des méthodes habituellement mobilisées pour cela consiste à représenter des « fan charts », c’est-à-dire des graphiques dans lesquels toutes les valeurs projetées possibles sont représentées, mais en indiquant leur caractère plus ou moins probable par des jeux de transparence des couleurs (teintes plus intenses pour les valeurs les plus probables ou à l’inverse plus transparentes pour les valeurs les moins plausibles). Une telle présentation n’a à ce jour jamais été envisagée par le COR, sans doute du fait de la difficulté accrue d’estimer une probabilité associée à chaque scénario à un horizon de projection lointain.

En présentant des besoins de financement ou des excédents très différents selon les scénarios économiques, l’approche du COR dans ses rapports annuels jusqu’à celui de l’année dernière pouvait être lue comme un souci d’alerter en premier lieu sur la grande sensibilité du solde financier du système de retraite au scénario de croissance, et donc sur la fragilité intrinsèque des perspectives de soutenabilité financière. Cette présentation revenait en effet à insister sur le fait que, compte tenu des règles de retraite actuelles, le retour à l’équilibre à long terme ne pouvait se réaliser spontanément que dans un seul scénario. En d’autres termes, les règles de retraite n’étaient pas de nature à garantir la soutenabilité financière dans l’absolu, par des mécanismes qui auraient été conçus pour rendre ce système plus résilient, mais cette soutenabilité reposait à l’inverse fortement sur la réalisation d’un « pari » concernant les évolutions à venir de la productivité.

Cette insistance était justifiée par le fait que l’instabilité mise en avant n’est pas liée à des facteurs externes inévitables, mais est au contraire créée par les règles de retraite elles-mêmes – en particulier par les règles d’indexation automatique des retraites et des droits. Dans un système par répartition, dans lequel les pensions des retraités sont financées par les cotisations des actifs du moment, la sensibilité à l’incertitude démographique est en effet structurelle. En revanche, la sensibilité au rythme de croissance des salaires n’a rien de systématique, et elle est même virtuellement nulle dès lors qu’on maintient une relation automatique entre la dynamique de ces salaires et celle des retraites. La raison qui fait que cette sensibilité est si grande dans le système français est qu’on a justement, depuis la fin des années 1980, débranché cette relation, en choisissant des modalités de revalorisation selon l’inflation.

Ce choix de présentation par le COR pouvait faire l’objet de deux critiques principales. La première est que le COR ne cherchait pas à estimer les probabilités associées aux divers scénarios. Il ne tranchait ainsi pas du tout le choix du ou des scénarios qui devaient être jugés les plus « plausibles », laissant cette responsabilité aux pouvoirs publics ou aux participants au débat public qui s’appropriaient les résultats du COR. Il ne répondait pas, en ce sens, à une attente d’éclairage sur ce choix, qu’on pouvait trouver naturelle de la part d’un Conseil dont la légitimité s’appuie sur sa capacité d’expertise. La seconde, et sans doute la plus importante en termes de qualité du pilotage des retraites en France, est que le choix de présentation par le COR reposait sur l’idée qu’insister sur la sensibilité du système à la croissance et sur le rôle des règles d’indexation devait conduire le débat public à se saisir effectivement de l’ensemble des scénarios présentés. En d’autres termes, ce choix reposait beaucoup sur l’hypothèse d’un débat public suffisamment mature pour discuter aussi de ce qu’il faudrait faire dans les scénarios, plus pessimistes, de faible croissance de la productivité. Cela n’a malheureusement pas été le cas : si l’intention initiale était d’inciter à un débat large, de nombreux participants au débat ne se sont en pratique pas saisi de l’ensemble des avenirs possibles, mais semblent à l’inverse n’avoir retenu que le scénario qui les convainquait le plus, en omettant de discuter les choix à faire dans les autres scénarios.

C’est en ce sens que peut être lu le changement de présentation annoncé par le COR dans son prochain rapport, consistant à détailler les principaux résultats sur un seul scénario « de référence ». Outre le fait que le COR s’engage davantage sur le fait d’assumer un scénario qui lui paraît plus vraisemblable que les autres, ou en tous cas fait davantage consensus parmi les divers membres qui constituent le Conseil, on peut interpréter le choix comme une volonté du COR d’inciter un peu plus fortement le débat public à se saisir des scénarios de faible croissance de la productivité, c’est-à-dire des scénarios où les règles d’indexation n’aboutissent pas spontanément à un équilibre entre les pensions de retraite et les contributions des actifs, et donc où la soutenabilité financière n’est pas garantie. Davantage qu’un débat d’expert sur le caractère plus ou moins plausible des divers scénarios, on peut y voir le choix d’une approche délibérément plus prudente, prenant acte du caractère fondamentalement asymétrique des ajustements qu’il faudra réaliser à l’avenir si on n’a pas été assez prudent aujourd’hui. Il est en effet toujours plus aisé de redistribuer les bénéfices d’une situation meilleure à l’avenir, si l’on a d’ores et déjà anticipé les choix les plus difficiles en raisonnant initialement sous des hypothèses pessimistes, que de réaliser des ajustements futurs douloureux si on a tout misé sur des hypothèses initiales qui s’avèrent trop optimistes. Cette asymétrie est ainsi explicitement évoquée dans la note de présentation générale discutée lors de la séance du COR d’avril dernier : « Si, par chance, ce déclin tendanciel de la productivité pouvait s’inverser, il serait facile de tenir compte a posteriori d’une donne plus favorable ». L’avenir dira si cette nouvelle présentation dans le rapport du COR infléchira la façon dont le débat français sur les retraites se déroule, et permettra in fine d’améliorer le pilotage du système. Il serait dommage, toutefois, que les discussions qui suivront la publication du rapport ne se focalisent une fois encore que sur des questions techniques – quel scénario économique est-il le plus plausible, ou le plus pertinent pour le pilotage ? – plutôt que sur les choix sociaux sous-jacents, qui devraient être au cœur du pilotage. Un prochain billet du blog de l’IPP sera donc consacré à ces choix sous-jacents, qui s’efforcera de détailler les questions qui devraient être au cœur des discussions qui suivront la publication du rapport annuel du COR.

- Soulignons à cet égard que la synthèse du rapport annuel du COR de juin 2023 présentait déjà les soldes, dépenses et ressources projetées dans ce seul scénario, en le désignant alors comme le « scénario retenu pour référence par le gouvernement pour la présentation de la réforme 2023 ». ↩︎