Les gouvernements européens ne meurent pas tous de recettes de taxe sur la valeur ajoutée (TVA) plus basses que prévu, mais tous en sont frappés ces derniers temps. La prévision du produit de la taxe sur la valeur ajoutée en 2024 a été surestimée de 4% en Allemagne et de 2,5% au Royaume-Uni. En France, les chiffres livrés dans la loi de fin de gestion pour 2024, adoptée par le Parlement quelques heures avant la censure du gouvernement Barnier, suggèrent que la prévision du gouvernement figurant dans le projet de loi de finances (PLF) 2024 à l’automne 2023 a surestimé les recettes de 5,5 %, soit 11 milliards d’euros d’écart. Et puisque les comptes de l’année 2024 ne sont pas définitivement établis à ce jour, l’erreur de TVA pourrait encore prochainement se creuser (ou s’amenuiser). Pour expliquer ce “trou” de recettes de TVA, presque aussi gros que celui concernant l’impôt sur les sociétés, il faut revenir sur la mécanique d’un impôt certes familier mais incompris.

La TVA est un impôt proportionnel sur la consommation, ça devrait être la chose la plus simple à prédire, non ?

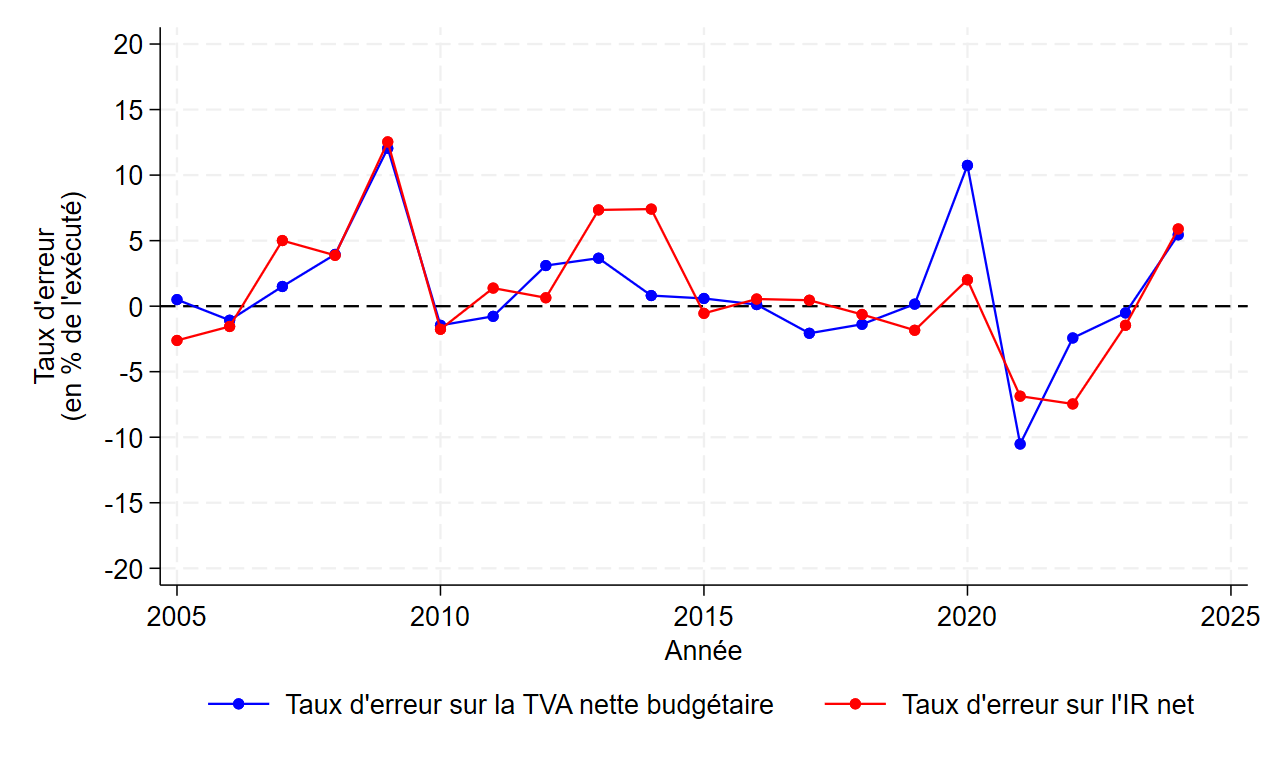

Au contraire de l’assiette de l’impôt sur les sociétés (cf. mon précédent billet sur le sujet), la consommation finale est en effet moins volatile que le PIB ; et les recettes de TVA ne sont pas soumises aux aléas de la progressivité comme peuvent l’être celles de l’impôt sur le revenu (IR). Mais, comme on peut le voir dans le graphique suivant, l’erreur de prévision sur les 20 dernières années est malgré cela aussi fréquente sur la TVA que sur l’IR, et ce pour plusieurs raisons.

Source: Voies et Moyens tome 1. Chaque point correspond à un exercice budgétaire annuel. Le taux d’erreur est la différence entre le montant de l‘impôt (taxe sur la valeur ajoutée ou impôt sur le revenu nets des remboursements) estimé en loi de finances initiale et celui finalement exécuté, rapporté au montant exécuté.

Tout d’abord, la TVA porte sur une assiette contemporaine à son paiement, alors que l’IR payé aujourd’hui est encore pour partie un impôt assis sur des revenus générés l’année précédente. Ensuite, le revenu taxable à l’IR ne capture qu’une toute petite partie des revenus du capital, qui sont les revenus des facteurs les plus volatils. Mais surtout, l’assiette de la TVA n’est jamais aussi précisément connue que les revenus et peut s’avérer assez éloignée de la simple consommation des ménages.

C’est en effet le “génie” de la TVA que de cibler la consommation finale sans avoir à la mesurer directement : il s’agit de taxer tous les achats tout en permettant aux producteurs de récupérer la taxe qu’ils ont payée sur leurs achats de consommation intermédiaire ou d’investissement. Les achats sont taxés à des taux différents suivant les produits, et l’Etat doit donc s’assurer dans les déclarations que le bon taux est appliqué à chaque achat, mais il n’a pas besoin de le faire une deuxième fois lorsque la taxe est récupérée sur certains achats. En agrégeant toutes ces déclarations, l’Etat observe bien l’ensemble de la TVA collectée par les entreprises (dite “super-brute”) et de la TVA déductible par ces mêmes entreprises, mais en termes d’assiette, il n’observe que la somme des ventes sur lesquelles de la TVA est collectée, et non la somme des achats déductibles, et ne constate donc pas directement la véritable assiette de l’impôt qu’il lève. L’argent finalement perçu par l’Etat en TVA (soit la TVA super-brute nette de la TVA déductible) ne représente ainsi qu’un peu plus d’un cinquième de la TVA super-brute dont l’Etat connaît directement l’assiette.

Ce qui complique encore un peu plus la prévision de l’assiette de la TVA, c’est que celle-ci ne se réduit pas du tout à la consommation des ménages agrégée, qu’on mesure aisément sans recourir aux déclarations de TVA. En effet, le premier principe de la TVA c’est la déductibilité de nombreux achats. Or, qui dit déductibilité dit risque d’abus et charge déclarative. C’est là qu’intervient l’autre grande idée de la TVA, qui est de lier le remboursement de l’impôt payé par l’entreprise sur ses achats à la collecte de TVA sur la production vendue. Ce lien se fait en comptabilité (pas de TVA déductible sur les achats si pas de TVA admissible sur les ventes) et en trésorerie (pas de TVA collectée à reverser à l’Etat si autant de TVA a été payée à des fournisseurs). Chaque entreprise fonctionne alors comme une chambre de compensation, ce qui réduit considérablement la charge déclarative. Cette “chaîne” ne peut toutefois pas être mise en place si la production n’est pas vendable (non-marchand) ou pas aisément identifiable (finance, location), ou bien lorsqu’elle ne saurait aisément justifier certains achats (voitures). C’est pourquoi de nombreux biens consommés par les ménages sont exonérés de TVA, quand d’autres biens figurent dans l‘assiette y compris au titre de consommations intermédiaires ou d’investissements.

Plutôt donc que de prédire la seule consommation des ménages, les services de Bercy en charge de la prévision doivent estimer l’assiette TVA à partir de multiples emplois agrégés de produits (c’est-à-dire des achats) inscrits dans les comptes nationaux. C’est ainsi l’objet d’un modèle théorique du Trésor que de mesurer, à partir des comptes de produits et de branches de l’Insee et leurs tableaux entrées-sorties, la répartition de l’assiette TVA entre divers emplois de produits dits “taxables à la TVA” qui peuvent aisément faire l’objet de prévisions: consommation finale, consommation intermédiaire, investissement des administrations publiques et des ménages. Ce modèle nous dit tout d’abord que la consommation des ménages ne couvre que 60 % des recettes de TVA, principalement parce que les fournisseurs de produits exonérés de TVA ne se la font pas rembourser sur leurs achats, achats de produits qui bénéficient moins souvent de taux réduits que ceux des ménages. Selon le même modèle, 40 % de la consommation des ménages ne sont pas soumis à TVA, parce que les fournisseurs des produits consommés en sont exonérés. L’assiette TVA n’est donc pas du tout aussi simple que cela ne l’est souvent suggéré.

La TVA, c’est donc compliqué à prévoir, mais tout de même ça existe depuis les années 50 ; comment peut-on encore se tromper aussi fortement aujourd’hui ?

En effet, quand bien même la TVA serait un impôt à l’assiette complexe, cette dernière fait l’objet d’une modélisation sans cesse retouchée depuis près de 50 ans. C’est donc à l’évidence la situation macroéconomique bien particulière des cinq dernières années qui a déréglé les prévisions de recettes TVA. Cela a pu advenir de deux manières concomitantes :

- L’évolution des emplois de produits taxables à la TVA a été mal prévue

- Le lien entre emplois taxables à la TVA et recettes de TVA s’est distendu

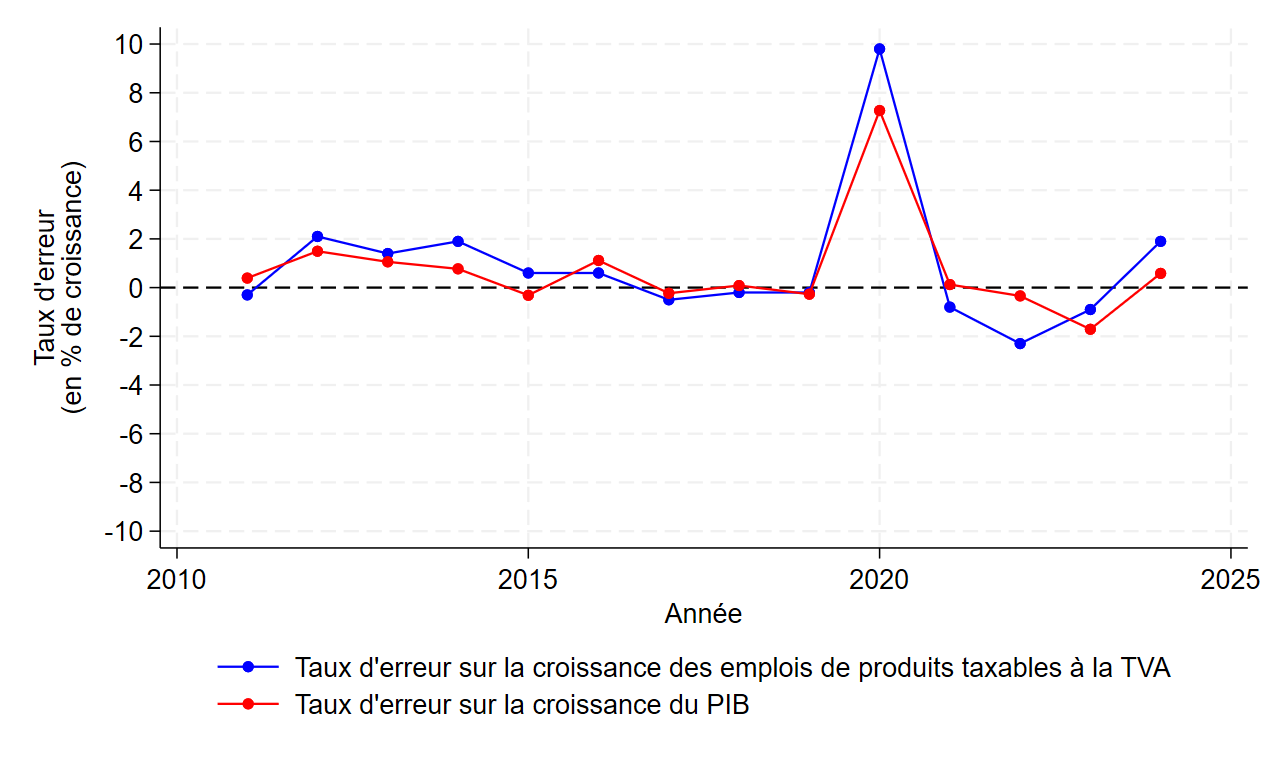

Commençons par discuter la première hypothèse en observant dans le graphique suivant les erreurs de prévision sur la croissance des emplois taxables à la TVA et du PIB.

Source: Voies et Moyens tome 1, rapport d’exécution budgétaire de la Cour des comptes, rapport économique, social et financier, comptes nationaux (base 2020). Chaque point correspond à un exercice budgétaire annuel. Le taux d’erreur est la différence entre le taux de croissance nominale prévu en loi de finances initiale et le réalisé.

L’erreur de prévision macroéconomique sur les emplois taxables à la TVA pour 2024 est de 1,9 points, soit moins de la moitié de l’erreur totale sur la TVA. Des écarts aussi élevés avaient toutefois été observés une année sur trois auparavant. Autrement dit, la prévision macroéconomique réalisée par l’administration n’a pas exceptionnellement failli dans son rôle de prévision des agrégats censés représenter les recettes de TVA. L’administration a certes suggéré dans une récente note que l’erreur pour la TVA de 2024 résidait principalement dans une erreur de prévision macroéconomique sur la composition (et non le niveau) de la croissance, plus favorable que prévu aux exportations, le principal emploi de produits non taxable à la TVA. Mais notre graphique montre bien que l’écart entre les erreurs de prévision sur le PIB et sur les emplois taxables avait déjà été d’une ampleur similaire en 2014 et 2022. Il n’y a donc vraiment rien d’exceptionnel de ce côté-là.

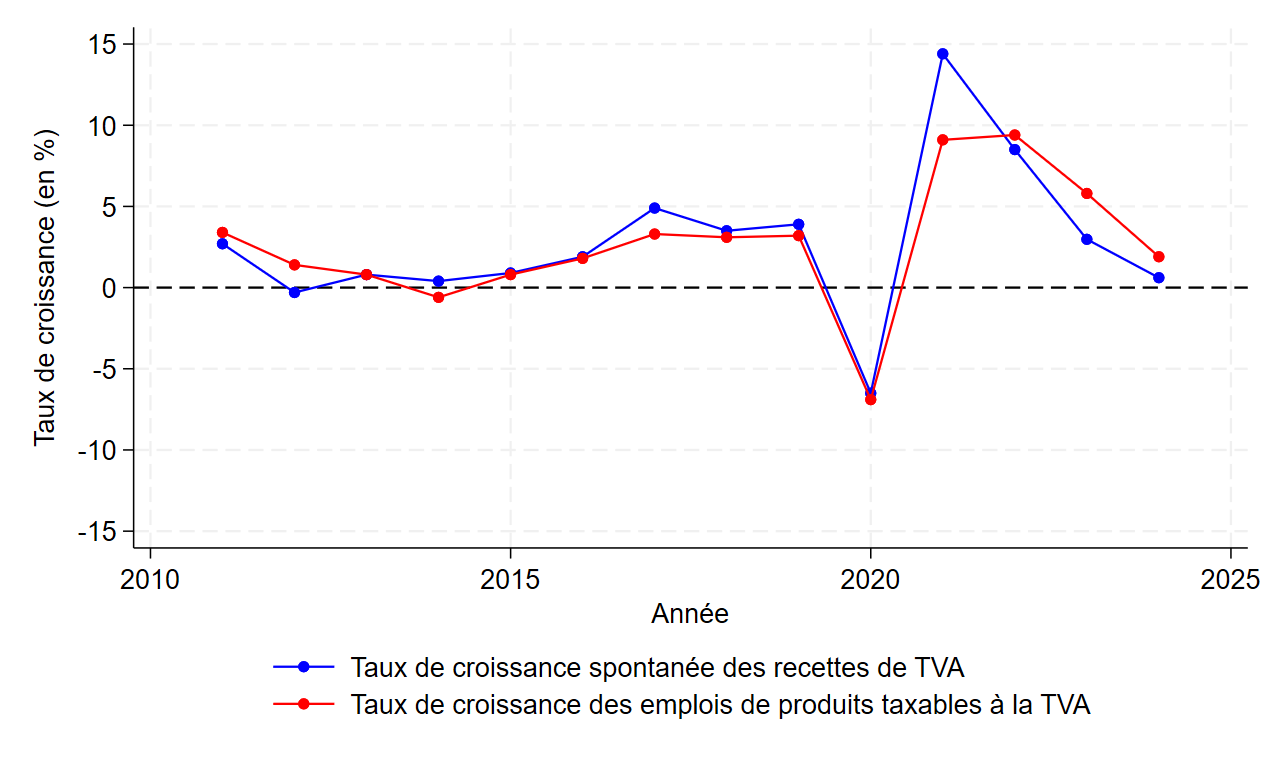

Il faut donc se tourner vers d’autres explications pour comprendre ce que l’erreur récente sur la TVA a de si particulier. C’est pourquoi je compare dans le graphique suivant la croissance réalisée des emplois taxables à la TVA tels que modélisés par le Trésor et la croissance spontanée (hors l’effet des mesures nouvelles) des recettes nettes de TVA.

Source: Voies et Moyens tome 1, rapport d’exécution budgétaire de la Cour des comptes. Chaque point figuré dans le graphique correspond à un exercice budgétaire annuel. La croissance spontanée des recettes est la croissance nominale qui n’est pas attribuable à l’introduction de mesures nouvelles sur la TVA.

On y observe que la croissance des agrégats taxables définis par le Trésor a très bien prédit la croissance spontanée jusqu’en 2020, confinement compris : sur cette période, les écarts ne dépassent que rarement un point de pourcentage. En revanche, cela fait quatre années consécutives que les écarts entre croissance des emplois taxables et croissance spontanée des recettes dépassent un point de pourcentage. Tout se passe comme si la conjoncture post-Covid avait déréglé le modèle TVA, et cela explique plus de la moitié de l’erreur de prévision faite sur les recettes de cet impôt pour 2024.

De quoi peut-il donc s’agir? Une première hypothèse est que le modèle de TVA utilisé par le Trésor n’ait pas été en mesure de suivre les déformations de l’assiette TVA qui ont eu lieu depuis 2020. En effet, lorsque la valeur relative des emplois de produits générant de la TVA et de ceux qui en génèrent peu ou pas est quelque peu modifiée, la répartition de l’assiette entre grands agrégats macroéconomiques estimée par le modèle TVA devient incorrecte. L’erreur de prévision ainsi générée peut être significative à la hausse comme à la baisse. Or la période 2020-2024 est riche de candidats potentiels à une mutation rapide de la valeur relative des emplois de produits: confinement, crise énergétique, hausse des prix du fret, etc. Il suffit pour dérégler le lien entre emplois taxables et recettes que la part de la consommation des ménages qui figure dans l’assiette TVA ait été plus exposée à ces chocs que la consommation exonérée de TVA (loyers, assurance, santé).

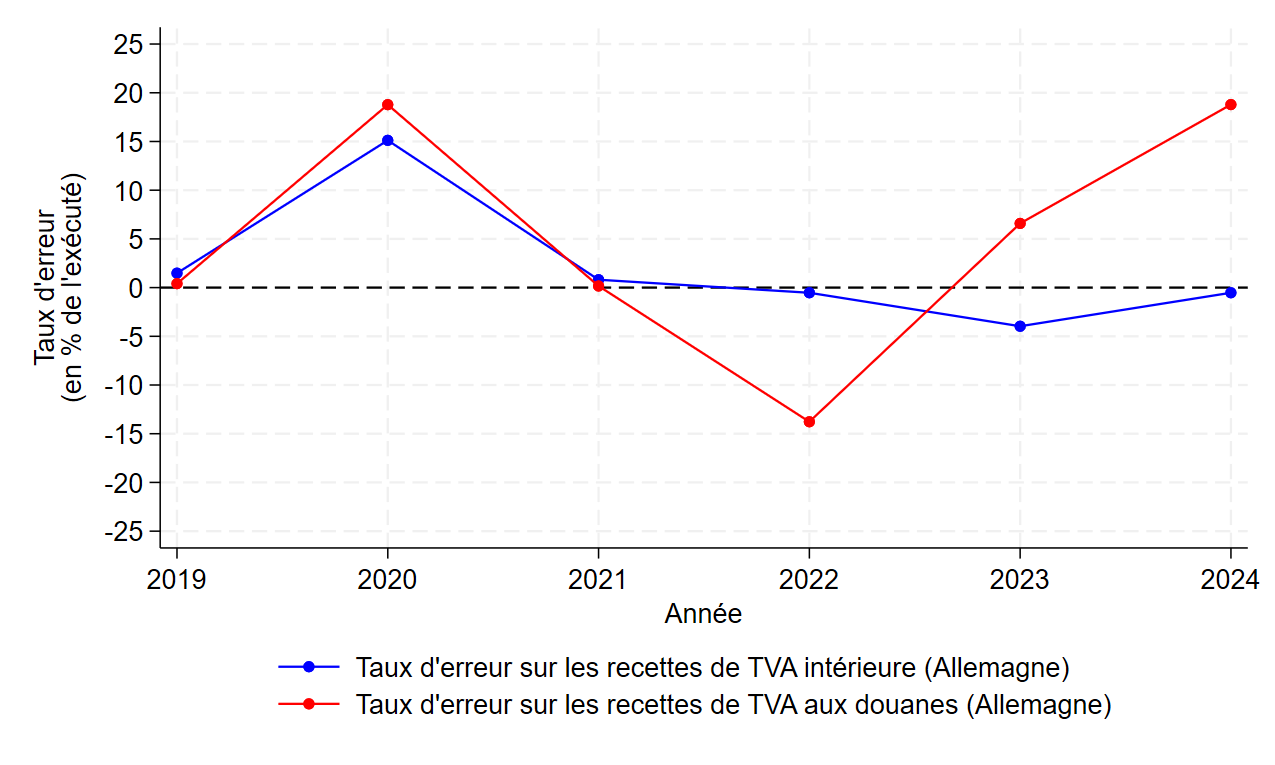

Il n’est pas inintéressant à cet égard de se tourner vers l’Allemagne, qui a subi les mêmes chocs et pour laquelle existent des chiffres de recettes TVA distincts suivant qu’elles sont perçues à l’entrée en douane ou bien sur des échanges internes. Regardons ainsi dans le graphique qui suit le taux d’erreur de prévision à 12 mois sur les recettes de TVA perçues en Allemagne aux douanes ou sur les échanges internes.

Source: rapport semestriel du groupe de travail sur les recettes des administrations publiques allemandes (Arbeitskreis Steuerschätzungen). Chaque point correspond à l’exercice budgétaire de l’année N, en comparant la prévision de recettes en fin d’année N-1 et l’estimation révisée en fin d’année N.

On y constate que les erreurs de prévision des recettes de TVA proviennent depuis 2021 intégralement d’erreurs réalisées sur les recettes de TVA perçues en douane, alors qu’après un choc sur l’ensemble des produits consommés, comme en 2020, l’erreur de prévision est identique sur les deux types de recettes. Autrement dit, les chocs sur les produits à fort contenu en importations semblent en Allemagne ne pas s’être bien reflétés dans l’évolution des emplois taxables modélisés et expliquer ainsi l’erreur réalisée outre-Rhin en 2024.

La deuxième hypothèse qui peut expliquer les inhabituelles difficultés de prévision de la TVA c’est que la trésorerie de l’impôt soit devenue moins favorable à l’Etat. Les entreprises peuvent en effet parfois déduire tellement de leurs achats que la TVA collectée sur leurs ventes ne suffit plus à couvrir la TVA déductible sur leurs achats. Dans ce cas l’entreprise devient titulaire d’une créance sur le Trésor Public. Pour la récupérer, l’entreprise a le choix entre attendre de recevoir de la TVA de ses clients ou bien demander un remboursement de la créance à l’Etat, qui peut prendre entre quelques semaines et quelques mois pour être effectif. Si le montant des créances de TVA s’accroît d’année en année, cela génère des liquidités pour l’Etat car il perçoit de la TVA brute sur l’activité du moment mais ne rembourse des crédits de TVA que sur la base du niveau antérieur d’activité, plus faible; un peu comme une entreprise avec un endettement d’exploitation structurel, dont l’activité croît ou les délais de paiement à ses fournisseurs s’allongent et le besoin en fonds de roulement diminue. Avec toutefois cette différence que les flux de trésorerie liés aux demandes de remboursement comptent dans les recettes fiscales nettes. On peut donc appeler cela des recettes de trésorerie pour l’Etat, dont il s’agit maintenant de comprendre l’évolution récente.

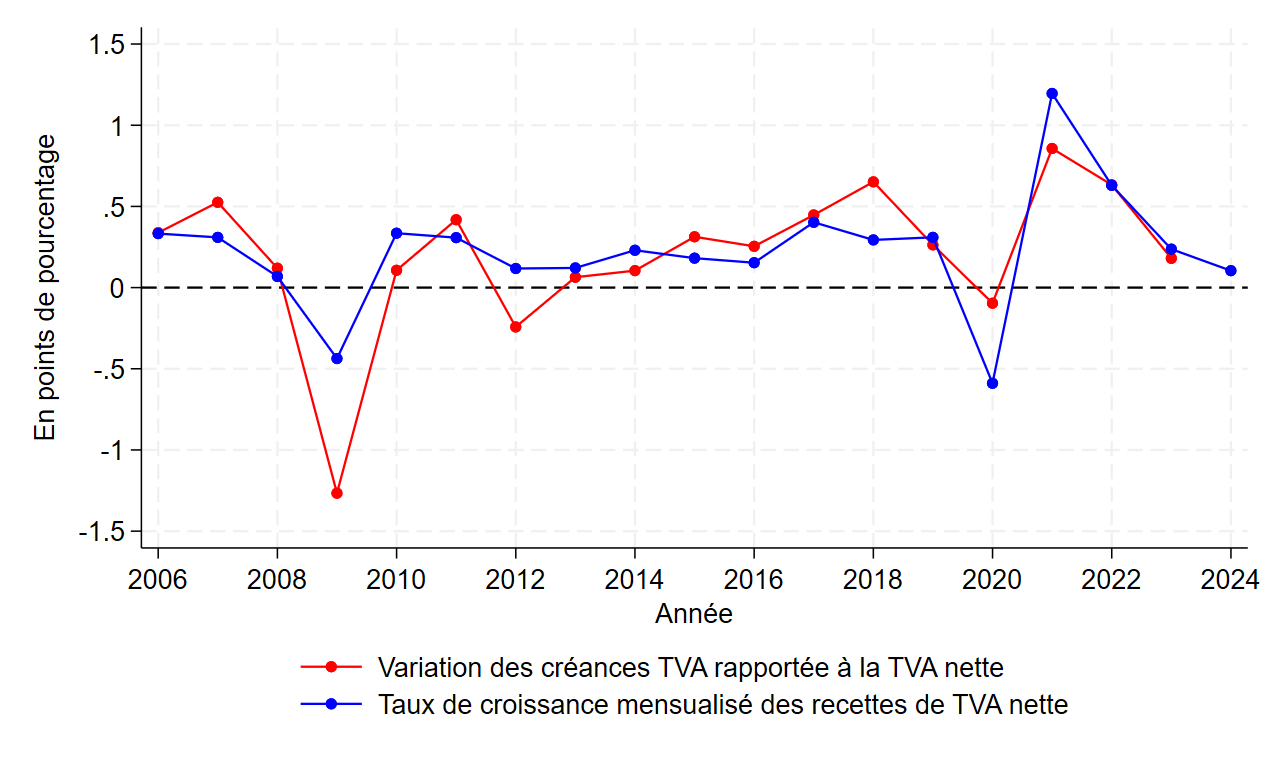

Pour calculer le flux de trésorerie lié à l’accumulation d’une créance circulante, il faut suivre la variation de cette créance. Les données issues des formulaires TVA envoyés par les entreprises chaque mois (appelés “CA3”) permettent ainsi de suivre la variation annuelle de la créance agrégée de TVA, que je fais figurer dans le graphique qui suit avec le taux de croissance des recettes nettes de TVA.

Source: déclarations individuelles CA3-TVA (accès CASD), compte des administrations publiques de l’Insee. Le stock de créances TVA est celui reporté par les déclarants à la fin de l’année civile. Il n’inclut pas les créances reportées dans les déclarations de groupe (CA3G). La variation des créances est la différence entre le stock de créances enregistré en fin d’année N et en fin d’année N-1. Elle est rapportée aux recettes de TVA nette enregistrées en comptabilité nationale en année N-1. Le taux de croissance des recettes nominales de TVA nette est calculé en rapportant leur niveau en année N à leur niveau en année N-1, puis en divisant le taux par 12.

On y voit qu’en général le délai de remboursement de la TVA fournit bien des recettes de trésorerie à l’Etat, parce que la croissance de l’impôt dû est le plus souvent positive. Ce n’est que lorsque la conjoncture est mauvaise (2009, 2012, 2020) que les recettes de trésorerie sont négatives, en partie parce que des entreprises en difficultés financières réclament plus rapidement leurs crédits de TVA mais surtout parce que les paiements de TVA décroissent plus tôt que les remboursements. Que s’est-il donc passé depuis 2020 ? Dans un premier temps, le rebond post-confinement de 2021 et l’inflation de 2022 ont généré une exceptionnelle croissance des recettes de TVA, menant à une accumulation rapide de créances TVA et des recettes de trésorerie proches du milliard d’euros en 2021 et 2022. Cela ne dure toutefois que tant que le rythme de croissance de l’impôt dû sous-jacent se maintient. Or depuis, la croissance de l’impôt dû s’est rapprochée de son étiage habituel; il était donc naturel d’observer en 2023 des remboursements croissant bien plus vite que les paiements, donc des recettes de trésorerie plus faibles expliquant près d’un quart de l’erreur de prévision faite sur la TVA pour cette année-là. Pour 2024 la croissance des recettes totales a ralenti encore légèrement, donc les recettes de trésorerie risquent de diminuer encore un peu, même si les entreprises ne revendiquent pas plus vite leurs crédits de TVA.

Y a-t-il donc au moins quelques pistes d’amélioration des prévisions de TVA ?

Comme on vient de l’expliquer, les prévisions récentes ont surestimé les recettes de TVA parce que:

1. Les emplois de produits taxables à la TVA ont cru moins que prévu

2. L’assiette s’est déformée en 2021-22 en faveur d’achats en décroissance en 2023-2024

3. Les remboursements de TVA ont été plus dynamiques que prévu

Sur le premier point, qui est celui dont il a été le plus souvent fait état dans la presse, on peine à trouver des améliorations évidentes. Rappelons que l’erreur de prévision macroéconomique faite sur les emplois taxables à la TVA en 2024 n’est pas exceptionnelle à l’échelle des 15 dernières années. Elle hérite des difficultés à prévoir l’évolution du PIB et de ses grandes composantes, difficultés amplement partagées par les nombreux autres organismes qui produisent des prévisions macroéconomiques pour la France. Par ailleurs, comme les emplois taxables ne sont pas que de la consommation, les services du Trésor doivent en sus faire des prévisions macroéconomiques sur des agrégats plus inhabituels : évolution des consommations intermédiaires, déflateur de l’investissement. La seule question que l’on pourrait donc finalement poser est celle de la capacité des modèles macroéconomiques utilisés à prévoir autant de grandeurs distinctes avec suffisamment d’indépendance entre les unes et les autres. A prévoir trop d’éléments macroéconomiques simultanément, on risque en effet parfois de prendre le bruit pour le signal.

S’agissant de l’anticipation des déformations de l’assiette TVA, des pistes d’amélioration plus nettes existent, mais il faut en cette matière aussi garder une certaine humilité. En effet, le Trésor a lui-même cherché à anticiper des déformations de l’assiette ces dernières années, et pour 2024 ses services avaient prévu, à tort, un effet de structure positif pour les recettes de TVA. Le Haut Conseil des Finances Publiques le leur avait ensuite publiquement reproché, et a pointé encore récemment qu’un modèle plus simple aurait réduit d’un quart l’erreur de TVA pour 2024. Par ailleurs, au Royaume-Uni, l’Office for Budget Responsibility fait des prévisions macroéconomiques distinctes de la consommation finale exonérée, à taux réduit et au taux normal. C’est ce qu’il faudrait faire en théorie, mais force est de constater que les prévisions britanniques de TVA ne sont malgré cela pas significativement meilleures qu’en France : en 2021, l’année où la prévision du Trésor français a été la plus erronée, l’OBR a fait plutôt pire. On gagnerait donc dans un premier temps à mieux connaître le modèle de prévision de la TVA du Trésor : quels sont précisément les agrégats macroéconomiques qui entrent en prévision dans la formule des emplois taxables ? A quelle fréquence les poids des agrégats composant l’assiette sont-ils mis à jour ? Comment les services estiment-ils les effets des déformations de l’assiette TVA qu’ils anticipent ?

Dans un deuxième temps, il semble nécessaire, quand ce n’est pas déjà fait, de nourrir le modèle théorique de TVA d’informations supplémentaires. De quelles informations pourrait-il s’agir ? A brève échéance, l’exemple allemand suggère de donner un rôle dans l’estimation des emplois taxables à la valeur des importations, qui a l’avantage de faire déjà l’objet de prévisions par les macroéconomistes du Trésor. Il faudrait d’abord estimer le contenu en importations des différents emplois de produits (consommations finale et intermédiaire, investissement) suivant qu’ils sont ou non taxables à la TVA. Cela permettrait ensuite d’introduire spécifiquement dans la formule d’emplois taxables du Trésor un terme additionnel de prévision des importations. A plus long terme, on pourrait envisager d’estimer le modèle TVA à partir d’informations plus riches sur les liens entre branches et produits que le tableau entrées-sorties fourni par l’Insee. La mise en place prochaine de la facturation électronique pour les transactions entre entreprises pourrait en fournir l’occasion.

Enfin, s’agissant des comportements de remboursement des créances TVA, il faut d’abord se mettre en capacité de suivre ces comportements en plus grand détail. Dans la plupart des cas, l’état de ces créances est fourni mensuellement à la Direction générale des finances publiques (DGFiP) par chaque entreprise dans le formulaire CA3. Depuis cette année, la DGFiP prête attention à cette information dans ses publications statistiques sur le sujet et construit une mesure agrégée du stock agrégé de créances TVA en fin d’année. Pour identifier un effet fiscal de ces remboursements, il faut toutefois aller plus loin et mesurer ces créances de manière régulière, ce qui permettrait de mieux prévoir les vagues de remboursements à venir. Cet exercice pourrait enfin se faire à une échelle individuelle pour savoir quelles sont les entreprises qui contribuent le plus à ces dynamiques de remboursement volatiles : s’agit-il de seulement quelques entreprises ou au contraire d’un très grand nombre ? Les entreprises en question ont-elles une solidité financière suffisante pour se voir imposer des conditions de remboursement moins souples qu’aujourd’hui ?

En définitive, une part importante de l’erreur sur la TVA est difficile à anticiper, et une part au moins aussi importante de cette erreur pourrait être évitée à l’avenir. Mais, comme souvent, comprendre comment on arrive (ou pas) à mieux prévoir le rendement d’un impôt, c’est aussi l’occasion de découvrir l’écart entre la théorie et la pratique de cet impôt; un écart qui peut alors suggérer des réformes de cet impôt. Les “trous” dans l’assiette théorique de la TVA ne sont ainsi pas méconnus de la littérature académique et des praticiens de la TVA, loin de là. De nombreux États de par le monde essaient de combler ce fossé, en permettant aux administrations publiques de se faire rembourser la TVA sur leurs achats, en introduisant une TVA sur certains produits financiers ou d’assurance, ou en mettant en place une facturation électronique sur les transactions impliquant des entreprises et/ou des ménages. Aller dans cette direction dans le cas français pourrait avoir comme conséquence heureuse de rendre les recettes plus prévisibles.

Références

Andrivon, J.-A., Geay, C. et E. Janbon, 2016, “Le modèle d’estimation de la TVA théorique”, document de travail de la DG Trésor 2016/02 https://www.tresor.economie.gouv.fr/Articles/2016/04/12/document-de-travail-n-2016-02-le-modele-d-estimation-de-la-tva-theorique

Coutière, A., Delpech, J. et Y. Burfin, 1983, “Les modèles TVA”, Economie et Prévision 57, https://www.persee.fr/doc/ecop_0249-4744_1983_num_57_1_3237

De la Feria, R. et Krever, R., 2013, “Ending VAT Exemptions: Towards a Post-Modern VAT”, https://ssrn.com/abstract=2273111

Ebrill, L., Keen, M. et V. Perry, 2001, The Modern VAT, éditions du Fonds Monétaire International, https://www.elibrary.imf.org/display/book/9781589060265/9781589060265.xml