- La formule de calcul des pensions ne détermine pas le budget alloué aux retraites, il s’agit d’un paramètre permettant de répartir ce budget entre les retraités.

- Dans la formule actuelle de calcul des pensions, les 25 meilleurs salaires annuels de la trajectoire professionnelle sont pris en compte dans le calcul du salaire de référence; cela avantage relativement plus les personnes ayant des carrières ascendantes, c’est-à-dire des individus dont le salaire augmente plus rapidement que la moyenne durant leur carrière. A l’inverse, les individus dont le salaire reste stable ne bénéficient pas de cette règle.

- Prendre en compte l’ensemble des salaires plutôt que les 25 meilleurs permettrait de supprimer ce mécanisme de redistribution des carrières plates vers les carrières ascendantes. Il s’agit d’une mesure qui fait partie du projet de réforme actuel, bien qu’un grand nombre de questions subsiste quant au caractère redistributif total de la réforme.

Dans le débat actuel sur la réforme des retraites un argument est souvent utilisé par les opposants à la réforme : la fin de la règle des 25 meilleures années et la prise en compte de l’ensemble de la carrière va d’une part faire baisser les pensions de tout le monde et d’autre part désavantager particulièrement les personnes ayant eu des carrières heurtées. Ce changement pourrait en réalité permettre de mieux répartir le budget alloué aux retraites parmi les individus.

Prendre en compte les meilleures années ne garantit pas une pension moyenne plus élevée

Dans le système actuel la pension d’un individu dépend de la carrière de l’individu (les années travaillées et les salaires associés) et de mécanismes de solidarité (droits familiaux, validation de périodes d’inactivité, etc.). Nous nous concentrons ici sur la première partie et aborderons les dispositifs de solidarité dans de futurs billets. La retraite dépend de la durée de cotisation (elle détermine le taux de liquidation) et de la moyenne des salaires qui permet de calculer le salaire de référence.

La règle des 25 meilleures années, pour les salariés du privé, consiste à prendre en compte pour le calcul du salaire de référence les 25 salaires annuels les plus élevés uniquement, et non l’ensemble des salaires de la carrière. La moyenne des 25 meilleurs salaires étant nécessairement supérieure à la moyenne des salaires de l’ensemble de la carrière on peut donc comprendre la crainte suscitée par la réforme : en prenant en compte l’ensemble de la carrière, le salaire de référence et donc les pensions versées pourraient diminuer. Cependant ce n’est pas la formule de calcul qui détermine le budget global alloué aux retraites : il s’agit en effet d’un paramètre permettant de répartir ce budget entre les retraités. Comme expliqué dans le précédent billet, dans tout système en répartition c’est le niveau du taux de cotisation qui détermine les dépenses allouées aux pensions de retraite.

Une fois ce montant fixé en fonction du taux de cotisation, la question est: comment répartir ce budget total entre tous les retraités ? Le fait de prendre en compte les 25 meilleures années ou l’ensemble de la carrière change la répartition du montant total de retraites entre les individus.

Une protection contre les aléas de carrière…

Un des arguments pour considérer les “meilleures” années dans le calcul des pensions est d’offrir une protection contre de potentiels aléas de carrière (périodes de chômage ou de temps partiel) qui pourraient faire diminuer la moyenne des salaires. Un « aléa de carrière » peut correspondre à deux situations légèrement différentes : un individu qui ne cotise pas une année donnée, ou une année dont le salaire est plus bas que son salaire moyen jusqu’ici.

Dans le premier cas la règle des 25 meilleures années ne protège pas de quoi que ce soit, puisque l’année n’est pas prise en compte dans le calcul du salaire de référence. Pour bien comprendre on peut imaginer un individu qui travaille moins de 25 ans : il ne bénéficie pas du « joker » des 25 meilleures années car toutes ses années travaillées seront prises en compte. Dans le second cas en revanche il y a bien un effet « protecteur » de cette méthode de calcul. Ainsi une personne qui a gagné 2000 euros durant 40 ans, et un autre individu qui a gagné 2000 euros pendant 39 ans puis 1000 euros une année toucheront la même retraite car la moyenne de leur 25 meilleures années est dans les deux cas de 2000 euros.

Ce mode de calcul touche donc l’ensemble des personnes ayant travaillé plus de 25 ans, et permet aux individus ayant observé une augmentation importante de leur salaire au cours de leur carrière de conserver uniquement les salaires les plus élevés. Ce mécanisme impacte ainsi les individus différemment : il joue d’autant plus que la différence entre les 25 meilleurs salaires et la moyenne de tous les salaires est importante.

L’avantage retiré est donc plus ou moins important selon la carrière des individus et l’évolution de leurs salaires. Qui gagne à ce que seule une partie de la carrière soit prise en compte ? Ce sont les personnes qui ont les plus fortes évolutions de salaire, c’est-à-dire les individus ayant observé une augmentation continue de leur salaire au cours de leur carrière.

… dont bénéficient davantage les carrières ascendantes.

Ces personnes aux carrières ascendantes sont les grandes gagnantes de la règle des 25 meilleures années : pour ces individus, l’écart entre la moyenne de l’ensemble des salaires et celle des 25 plus élevés est relativement plus important. Au contraire, quelqu’un ayant connu un salaire constant toute sa vie, aux alentours du SMIC par exemple, bénéficie moins de cette règle. Pour cet individu, la moyenne de ses 25 meilleures années est le SMIC, tout comme la moyenne de toute sa carrière. Autrement dit cet individu retire peu de bénéfice à conserver ses meilleures années dans le calcul de sa pension, contrairement à une personne ayant connu une carrière ascendante. Un exemple plus détaillé permet de mieux comprendre l’avantage relatif du second par rapport au premier.

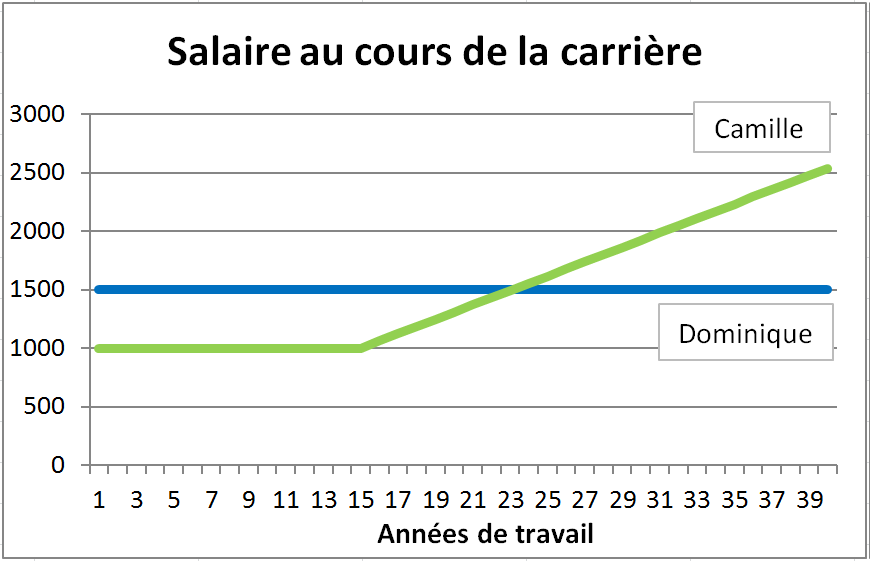

Prenons deux personnes : la première, Dominique, a eu une carrière “plate” et a gagné 1500 euros toute sa carrière, pendant 40 ans. La deuxième, Camille, a eu une première partie de carrière plate à un salaire moins élevé, 1000 euros pendant 15 ans, puis une deuxième partie de carrière ascendante durant 25 ans, avec un salaire croissant jusqu’à environ 2500 euros pour sa dernière année d’activité.

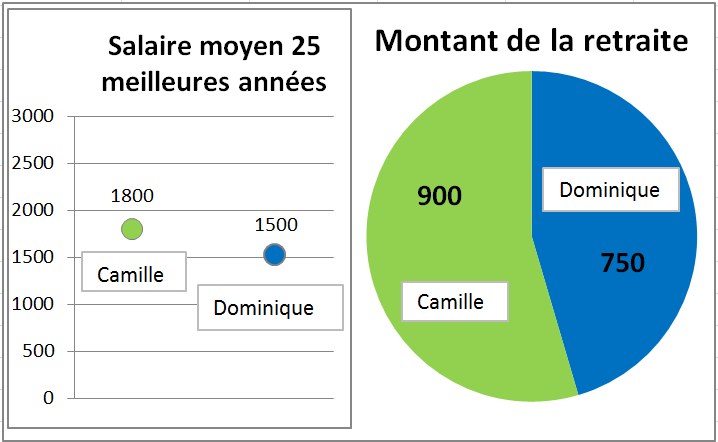

Ces deux personnes ont gagné le même salaire cumulé sur toute leur carrière (60 000 euros) mais elles ne vont pas percevoir la même retraite du fait du rythme différent de leur évolution salariale. En appliquant la règle des 25 meilleures années comme c’est le cas actuellement, Camille aura en effet un salaire de référence de 1800 euros ; il sera de 1500 euros pour Dominique. Si on calcule le montant de pension de façon simplifiée (en appliquant un taux de liquidation de 50% aujourd’hui en vigueur dans le privé), Camille va recevoir une retraite de 900 euros et Dominique une retraite de 750 euros.

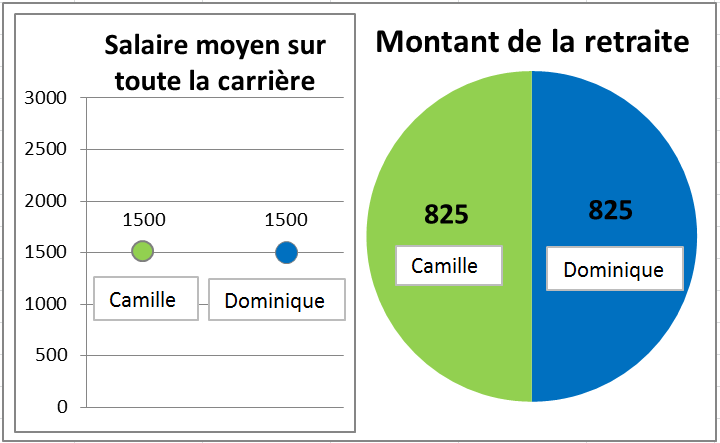

Si maintenant la pension est calculée en prenant en compte l’intégralité de la carrière, la pension de Camille va diminuer tandis que celle de Dominique va augmenter. Pourquoi ? Rappelons que le changement de formule de calcul ne modifie pas le budget alloué aux retraites. Dans notre exemple les pensions de Camille et Dominique forment une enveloppe totale de 1650 euros (900 + 750). Comme Camille et Dominique ont désormais le même salaire de référence (1500 euros), chacun doit recevoir le même montant de pension, soit dans notre exemple la moitié du budget total. Camille et Dominique ont donc tous les deux une retraite de 825 euros (1650/2).

Une autre approche de cet exemple est présentée dans l’émission “Vrai ou Fake” de france info (à partir de 20 min et 27 secondes) sur la base de l’exemple de la note IPP Réforme des retraites : quels effets redistributifs attendus. Nos deux travailleurs ont désormais des salaires moyens différents sur l’ensemble de leur carrière, et c’est celui qui observe la carrière la plus ascendante avec un salaire moyen le plus élevé qui bénéficie de la règle des 25 meilleures années.

Qui se cache derrière Camille et Dominique ?

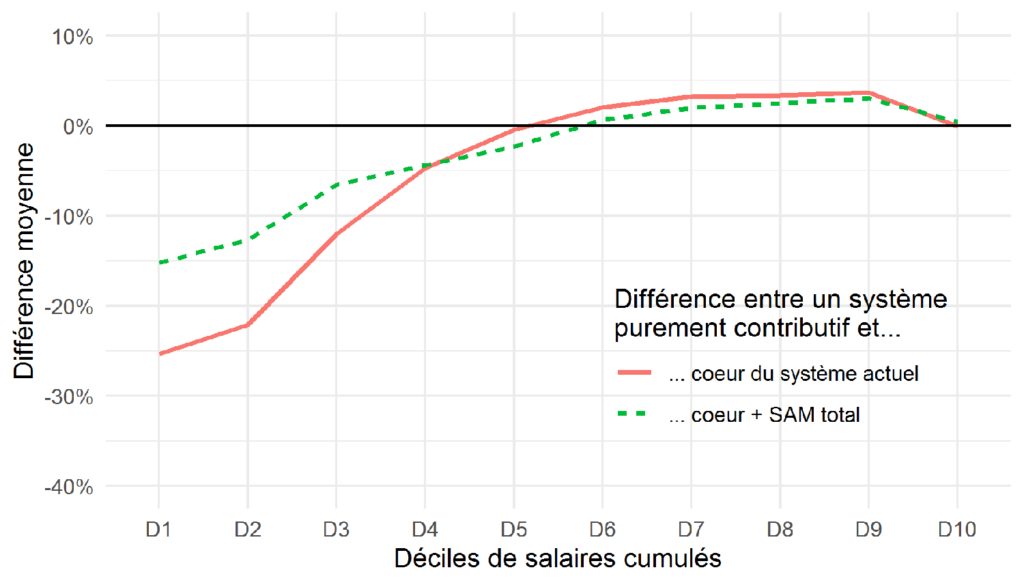

Le graphique ci-dessous, tiré de la même note IPP montre l’impact de la prise en compte de tous les salaires par rapport aux 25 meilleures années. On y considère le salaire cumulé de chaque individu de la génération 1946 qui a travaillé uniquement dans le privé. Ces individus sont répartis en 10 groupes selon leur montant de salaires cumulés. Les courbes représentent la différence moyenne du montant de pension entre le système actuel et un système dit purement contributif, c’est-à-dire dans lequel les retraites seraient strictement proportionnelles aux salaires. Pour rappel on ne regarde ici que la partie de la retraite qui dépend de la carrière sans prendre en compte les dispositifs de solidarité.

La courbe rouge représente la pension moyenne dans le système actuel pour chaque décile de la distribution des salaires cumulés : on constate ainsi que les individus qui se situent dans le bas de la distribution perçoivent une pension plus faible que dans une situation où les retraites reflèteraient strictement les cotisations versées. A titre d’exemple les individus du premier décile de salaires cumulés touchent une pension en moyenne 25 % plus faible dans le système actuel que dans un système strictement contributif. A l’inverse le haut de la distribution perçoit en moyenne une retraite plus élevée dans le système actuel. Lorsqu’on prend en compte toute la carrière plutôt que les meilleures années (courbe verte) on constate que ces inégalités sont en partie supprimées (des mécanismes supplémentaires dans la formule de calcul contribuent à maintenir un écart avec la ligne horizontale).

Autrement dit, les personnes ayant des carrières ascendantes sont celles qui se situent dans le haut de la distribution des salaires cumulés. Prendre en compte l’ensemble des salaires plutôt que les 25 meilleurs avantage donc les Dominique, qui se situent en moyenne dans le bas de la distribution des salaires cumulés. Ce changement se fait en revanche au détriment des Camille qui en moyenne se situent dans le haut de cette distribution.

Une telle modification de la formule de calcul fait partie de la réforme actuellement débattue au Parlement. Ce changement pourrait constituer un mécanisme important de redistribution des carrières ascendantes vers les carrières plates ou avec de faibles évolutions de salaires. En revanche l’enveloppe allouée aux retraites semble être plus maigre que dans le système actuel (cf. un autre billet), il semble donc compliqué de mesurer l’effet global de la réforme. De nombreux autres paramètres pourraient par ailleurs influencer l’effet total de la réforme proposée sur les pensions des Camille et Dominique : quelle modification des âges de départ en retraite selon les revenus des individus, quel effet des nouveaux mécanismes de solidarité mis en œuvre ?

Présentée de cette façon, la réforme est séduisante. Mais qui gagne le même salaire toute sa vie?

Bonjour Monsieur, merci pour votre commentaire pertinent. Je vous invite à lire la réponse que nous avons faite à un autre commentaire sur le même sujet.

Autrement dit le système Filion départ à la retraite des 55ans à conditions d avoir commencer à 15 ans à travailler prenait les 10 meilleures années et pou les reconnus–de 80% Handicapée Le départ à la retraite prenait en compte ces années Abattre Filion après C est un gros suicide pour le gouvernement et une certaine gauche qui n est pas franche du tout qui veut le beurre et l argent du beurre Autrement dit tout arrangement sur les retraites retombera sur la loi Fillion de retraites Faut savoir Macron connaît cette vérité mais ne peut même pas dire ce qu il pense la dessus

Mon résultat à moi est une longue carrière et au bout ,je n’ai que 670 euros plus 270 euros de complémentaire ,donc si c’était calculé sur les dernières 25 années de mon dernier travail,ou j’ai bossé 27 ans et médaillée, avec 183 trimestres effectués,à voir ou erreur de la caisse de retraite,ça donne pas envie de travailler, et, injuste, par rapport au 6 dernier mois,dites moi comment vivre dignement avec si peu

Vous êtes bien payé pour défendre ce projet en marche ?

Bonjour Monsieur, l’Institut des politiques publiques est un organisme de recherche indépendant, pour plus de précisions vous pouvez lire notre charte : https://www.ipp.eu/wp-content/uploads/2019/05/charte-deontologie-amse-ipp-liepp-tepp.pdf

Bonjour,

Selon moi ce que vous appelez les carrières plates n’existent pas. En effet, si vous prenez l’exemple de quelqu’un qui est payé au SMIC toute sa carrière sont salaire évolue malgré tout à la hausse. Approximativement le SMIC en 1980 était de 300€ quarante ans plus tard le SMIC est aujourd’hui à 1500€. Votre exemple me semble donc erroné dans la base de son calcul, car même pour cette personne la perte affiché est bien plus grande sur l’ensemble de la carrière que sur les 25 meilleures années… Si l’on prend l’exemple sur la période 1980 / 2020 la prise en compte de la carrière complète fait perdre a une personne qui est restée au SMIC toute sa vie environ 100€ de retraite mensuelle…

Bonjour Monsieur, merci pour votre commentaire. Vous avez raison, il n’existe pas de carrière plate comme celle de Dominique, l’exemple est volontairement simplifié pour permettre une meilleure compréhension du mécanisme. Il existe en revanche des carrières relativement plus plates que d’autres et ce sont les individus qui ont les carrières les plus plates qui bénéficient le moins de la règle des 25 meilleures années. Le raisonnement se fait en termes relatifs, autrement dit on compare la trajectoire d’une personne par rapport à celle des autres. Par ailleurs dans votre exemple le SMIC de 300 € en 1980 serait valorisé à un montant plus élevé lors du calcul de la pension afin de prendre en compte la hausse des prix. L’impact plus général de cette règle d’indexation sera abordé dans un prochain billet.

Après 48 ans de travail salarié et artisans comment calculer sa retraite

J’avoue être « étonné », dans votre article, par la phrase suivante : « dans tout système en répartition, c’est le niveau du taux de cotisation qui détermine les dépenses allouées aux pensions de retraite. »

Un système par répartition se caractérise par le fait que, tout en se constituant des droits futurs par leurs cotisations, les cotisants financent simultanément les retraites des bénéficiaires des régimes.

Mais lier les dépenses allouées aux retraites au taux de cotisation me semble, à tout le moins, très exagéré. C’est uniquement le cas dans un régime à cotisations définies. Or un régime par répartition peut aussi être un régime à prestations définies (c’est ce que nous connaissons aujourd’hui avec les principaux régimes de base). Dans ce cas, si les cotisations sont insuffisantes, comme le montant des retraites est garanti, le déséquilibre est compensé par une subvention de l’Etat ou par une prestation d’équilibre (cf. les régimes spéciaux).

Pourriez-vous m’expliquer ce que je ne comprends pas ?

Merci

Exemple extrêmement partial.

Même au smic, la carrière est ascendante car réévalué chaque année. Donc carrière plate, çà n existe pas. Prendre les 25 meilleures années au smic est plus avantageux que sur toute la carrière, c’est mathématique.

Pour ceux qui ont une carrière ascendante, je rappelle que le plafond annuel de la Sécu est appliqué.

Calculée sur toute la carrière, toute retraite baissera par rapport au calcul des 25 meilleures années, sauf à surponderer les premières années de travail. Si le projet c est que tout le monde ait la même retraite malgré les efforts réalisés récompensés pendant la carrière, ce serait la plus grande injustice.

Bonjour Monsieur, merci pour votre commentaire pertinent. Je vous invite à lire la réponse que nous avons faite à un commentaire précédent sur le même sujet.

Ce système n’est pas en cohérence avec la valeur travail ou prise de risque. Que faites-vous des personnes qui reprennent leurs études pour évoluer, prendre des risques ?

Cette réforme est un nivèlement par le bas. On prenait avant les 10 meilleures années, après 25, et maintenant toute la carrière. Vive les stages, jobs, engagements volontaires aux minimas lorsqu’on entre sur le marché du travail. Cette réforme va surtout favoriser les personnes bien diplômées dès leurs sortie d’études à bac + 5.

Pour les fonctionnaires, c est la moyenne des 6 derniers mois. Sachant que la tradition veut qu on les augmente fortement l annee avant leur prise de retraite.