Le débat sur la réforme des retraites se concentre sur la hausse de l’âge légal d’ouverture des droits de 62 à 64 ans et sur l’identification des catégories plus ou moins touchées par les mesures proposées par le gouvernement. Pour approfondir le débat, il est utile de prendre un recul historique afin de mettre en perspective l’impact de la réforme actuellement en discussion à l’aune des précédentes réformes.

Ce billet de blog vise à présenter l’évolution de l’âge de départ en retraite en France sur près de 50 ans, la mesure dans laquelle ces réformes ont suivi ou non les évolutions de l’espérance de vie, et enfin de revenir sur les inégalités sociales face à l’âge de départ en retraite, et la façon dont la réforme les modifie.

L’âge de départ en retraite : après la réforme, un retour aux années 70 ?

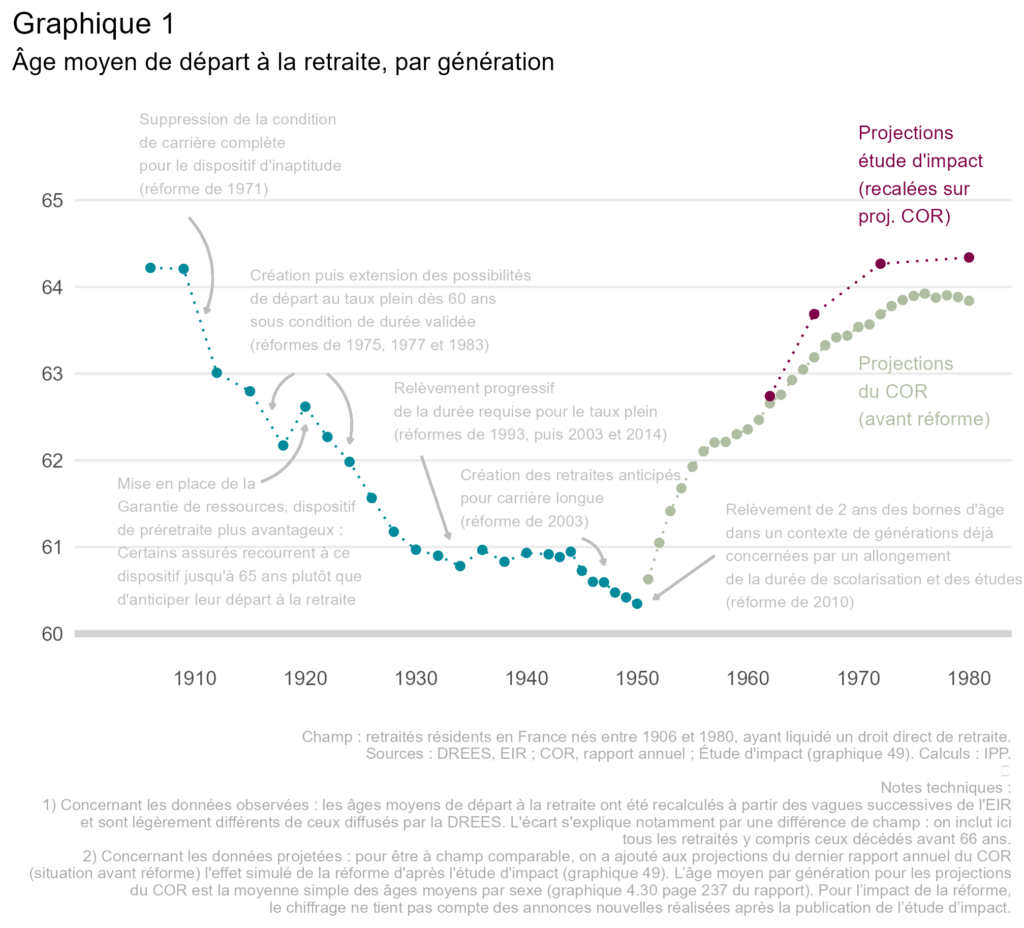

Le graphique 1 représente l’âge moyen de départ à la retraite par génération, depuis celle née en 1906 (partie en retraite vers 1970) jusqu’à la génération 1980. Jusqu’à la génération 1950, les données sont observées, puis elles s’appuient sur les projections du Conseil d’orientation des retraites (COR) et enfin pour les générations 1961 à 1980 il s’agit d’une estimation sur la base de l’étude d’impact de la réforme en discussion au Parlement. Afin de raisonner à champ comparable, on a ajouté aux projections du dernier rapport annuel du COR, représentatives de la situation avant réforme, l’impact de celle-ci en termes de décalage de l’âge moyen de départ à la retraite (graphique 49 de l’étude d’impact). Ce dernier ne tient pas compte des annonces nouvelles réalisées après la publication de l’étude d’impact, par exemple l’extension du dispositif de retraite anticipée pour carrière longue aux personnes ayant commencé à cotiser à 21 ans.

Dans les années 1970, l’âge de départ à la retraite avoisinait en moyenne 64,2 ans, et il fallait – hors cas d’inaptitude au travail reconnue – attendre 65 ans au régime général pour obtenir un taux de 40 %. Puis une série de réforme a conduit à la baisse de l’âge moyen de départ : la réforme de 1971 augmente le taux plein de 40 à 50 % et facilite les départs pour inaptitude, en 1975 et 1977 des réformes permettent de partir au taux plein dès 60 ans sous condition de carrière longue, en 1977 le taux plein sous condition d’une durée d’assurance de 37,5 ans est offert aux femmes et la réforme de 1983 l’étend aux hommes. L’âge moyen décroît progressivement jusqu’à atteindre 60,8 ans pour la génération 1932. Pendant toute cette période, les dispositifs de pré-retraite fonctionnent à plein régime permettant des départs effectifs du marché du travail bien en amont de la liquidation de la retraite.

À partir de 1993, les réformes des retraites ont pour objectif principal d’équilibrer le système de retraite, principalement en incitant à la prolongation d’activité. L’effet n’est pas immédiatement décelable, les réformes se mettant en place très progressivement et étant contrebalancées par certaines évolutions telles que l’allongement progressif des carrières féminines. La réforme de 2003 a même pour effet d’entraîner, à court terme, une baisse de l’âge moyen de départ avec la création du dispositif de retraite anticipé pour carrière longue. La réforme de 2010 qui augmente l’âge légal d’ouverture des droits de 60 à 62 ans et l’âge d’annulation de la décote (c’est-à-dire d’obtention du taux plein sans condition) de 65 à 67 ans conduit à une forte hausse de l’âge moyen, qui remonte au-delà de 62 ans. Son effet est amplifié par le fait qu’elle touche des générations dont la durée de scolarisation puis des études, et donc l’âge de début de carrière, augmentent rapidement – en particulier sous l’effet de l’obligation de scolarité jusqu’à 16 ans, à partir de la génération née en 1953. Les projections du COR prévoient une augmentation de l’âge moyen qui atteindrait 63,8 ans pour la génération 1980 sous l’effet de la hausse projetée de la durée requise pour le taux plein et des débuts de carrière plus tardifs.

Si l’on reprend les estimations de l’étude d’impact de la réforme en discussion, une hausse supplémentaire de 0,5 ans de l’âge moyen est à attendre de la réforme, portant celui-ci à 64,3 ans pour la génération 1980, soit plus ou moins le retour à la situation des années 70. Notons que cette estimation est légèrement différente de celle présentée dans l’étude d’impact. L’écart s’explique a priori par une différence de champ : ce n’est pas précisé mais l’étude d’impact porte vraisemblablement sur le champ de l’ensemble des retraités, tandis qu’on se recale ici sur le champ des seuls retraités résidents en France, dont l’âge moyen de départ à la retraite est structurellement un peu plus bas.

Ce retournement de tendance de l’âge moyen de départ en retraite est-il la conséquence des évolutions démographiques et de l’augmentation de l’espérance de vie, ou au contraire, la traduction d’une régression sociale et d’un retranchement des droits à la retraite ?

Part de la vie en retraite : vers une stabilisation ?

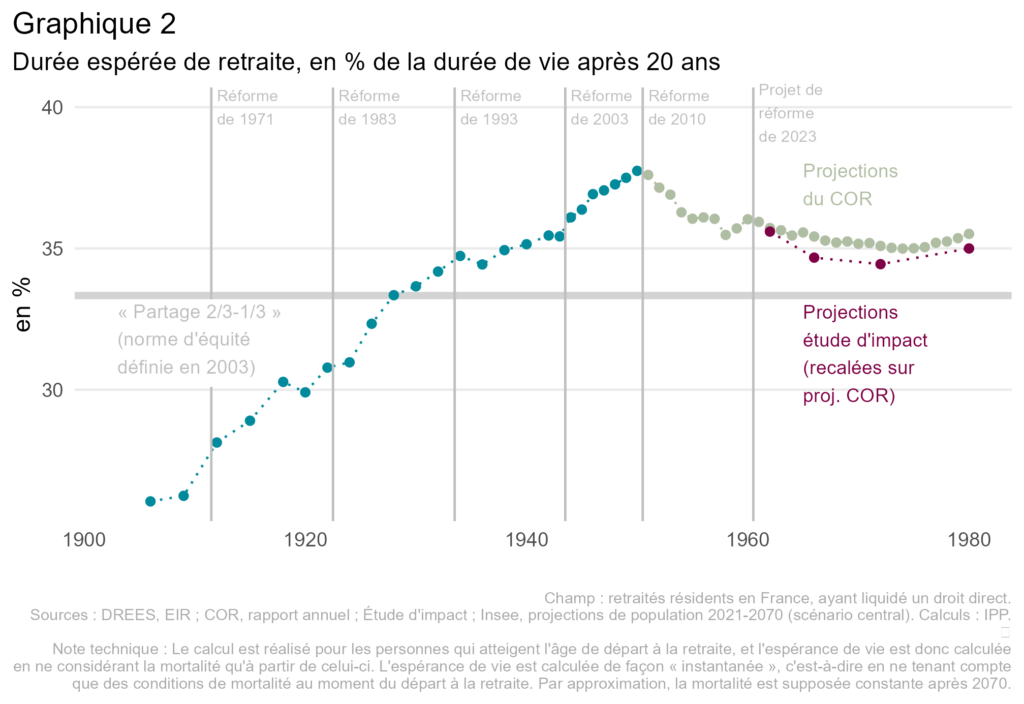

En 50 ans, l’espérance de vie a effectivement fait des progrès considérables. Les départs à la retraite à 64 ans en 1970 ne permettaient d’envisager qu’une quinzaine d’années en moyenne en retraite, contre près de 24 ans pour la génération 1960. Le graphique 2 présente l’évolution de la part de la retraite dans la durée de vie espérée (après 20 ans) pour les mêmes générations qu’au graphique 1.

On constate ainsi une hausse non seulement de la durée de vie en retraite, mais aussi de la proportion de la vie au-delà de 20 ans passée en retraite, qui passe de 26 à 38 % de la génération 1906 à la génération 1950. Avec la réforme de 2010, la hausse de l’âge moyen de départ à la retraite est plus rapide que celle de l’espérance de vie, et conduit ainsi à une baisse du pourcentage de la vie espérée en retraite pour les générations 1950 à 1959. La réforme envisagée actuellement conduit à une stabilisation de la part de la vie en retraite à un niveau d’environ 35 %, inférieur à celui des générations du baby-boom nées de 1945 à 1958, mais supérieur à l’objectif d’équité légiféré en 2003 (partage de 2/3 activité, 1/3 retraite), et également à la part de la vie en retraite qui était celle des générations ayant bénéficié de la retraite à 60 ans en 1983. La génération née en 1980 aurait ainsi une durée espérée de retraite, en proportion de la durée de vie après 20 ans, comparable à celle des générations nées au début des années 1940, c’est-à-dire juste avant la mise en place des retraites anticipées pour carrière longue.

Mais si la hausse de l’âge de la retraite moyen semble finalement en ligne avec les hausses d’espérance de vie, qu’en est-il des inégalités, entre les femmes et les hommes d’une part, et entre les plus modestes et les plus aisés d’autre part ?

La retraite selon le genre : une convergence des âges moyens de départ repoussée par la réforme

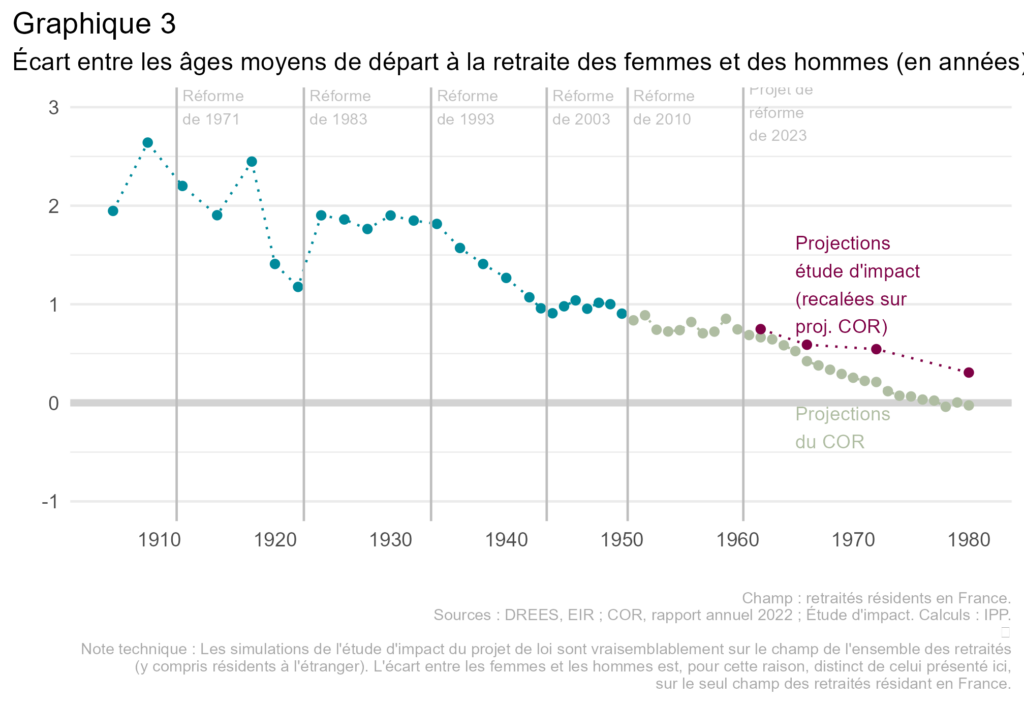

Historiquement, les femmes partent à la retraite plus tardivement en moyenne que les hommes, et c’est toujours le cas aujourd’hui. L’écart s’est toutefois progressivement – même si lentement – réduit au fil des générations. Parmi celles nées au début du XXe siècle, il était d’environ 2 ans, et il l’est globalement resté jusqu’aux générations nées au milieu des années 1930. Il a toutefois fluctué parmi ces générations, les diverses réformes ayant des effets contrastés sur les situations respectives des femmes et des hommes : celles de 1971, en permettant un départ au titre de l’inaptitude sans condition de durée et en créant les majorations de durées d’assurances pour les mères, et celle de 1977, qui visait spécifiquement les femmes, ont eu tendance à réduire l’écart, tandis que les réformes de 1975 et de 1983, en permettant d’anticiper le départ au taux plein en cas de carrière longue (réforme de 1975) ou complète (réforme de 1983), ont à l’inverse contribué à l’augmenter, les hommes bénéficiant davantage de ces possibilités d’anticipation du fait de leurs carrières en moyenne plus longues. L’écart s’est également fortement réduit parmi les générations nées à la fin des années 1910. Cela s’explique vraisemblablement par la mise en place de la « garantie de ressources », dispositif de préretraite garantissant un revenu plus élevé que la retraite – conduisant de nombreuse personne à recourir à ce dispositif plutôt qu’à liquider plus tôt leur retraite – et dont les hommes ont davantage bénéficié que les femmes.

L’écart d’âge moyen de départ à la retraite des femmes et des hommes a diminué tout au long des générations nées dans années 1930, grâce notamment à la participation accrue des femmes au marché du travail, induisant une augmentation tendancielle de la durée des carrières féminines, pour atteindre environ un an juste avant la réforme de 2003. Il s’est ensuite stabilisé, la tendance antérieure étant contrebalancée par la mise en place des retraites anticipées pour carrière longue, dont les hommes ont bénéficié en plus grande proportion. D’après les projections du COR, l’écart resterait d’environ 9 mois parmi les générations nées dans les années 1950, puis reprendrait sa diminution à partir de celles nées au début des années 1960, pour converger – avant mise en œuvre de la réforme en discussion actuellement – vers un âge moyen de départ à la retraite identique pour les générations nées au milieu des années 1970 [1].

Comme le signale l’étude d’impact, la réforme aurait un effet de report plus élevé, en moyenne, pour les femmes que pour les hommes (+8 mois contre +4 mois pour les personnes nées en 1980). Les femmes seraient en effet davantage concernées par le report de 62 à 64 ans du départ à la retraite au taux plein : compte tenu de la durée requise de 43 ans pour les générations les plus jeunes, il devient moins fréquent d’atteindre une carrière complète dès 62 ans par la seule durée des périodes travaillées, si bien que c’est surtout grâce aux majorations de durée d’assurance au titre des enfants – dont bénéficient pour l’essentiel les mères – que les départ au taux plein dès cet âge resteraient encore possible à terme. L’impact de la réforme plus fort sur l’âge de départ des femmes n’empêchera pas que l’écart continue de diminuer au fil des générations, mais il ralentira cette baisse. Pour la génération 1983, les femmes partiraient ainsi à la retraite encore en moyenne 4 mois plus tard que les hommes.

Des inégalités de départ en retraite selon le niveau de pension qui perdurent

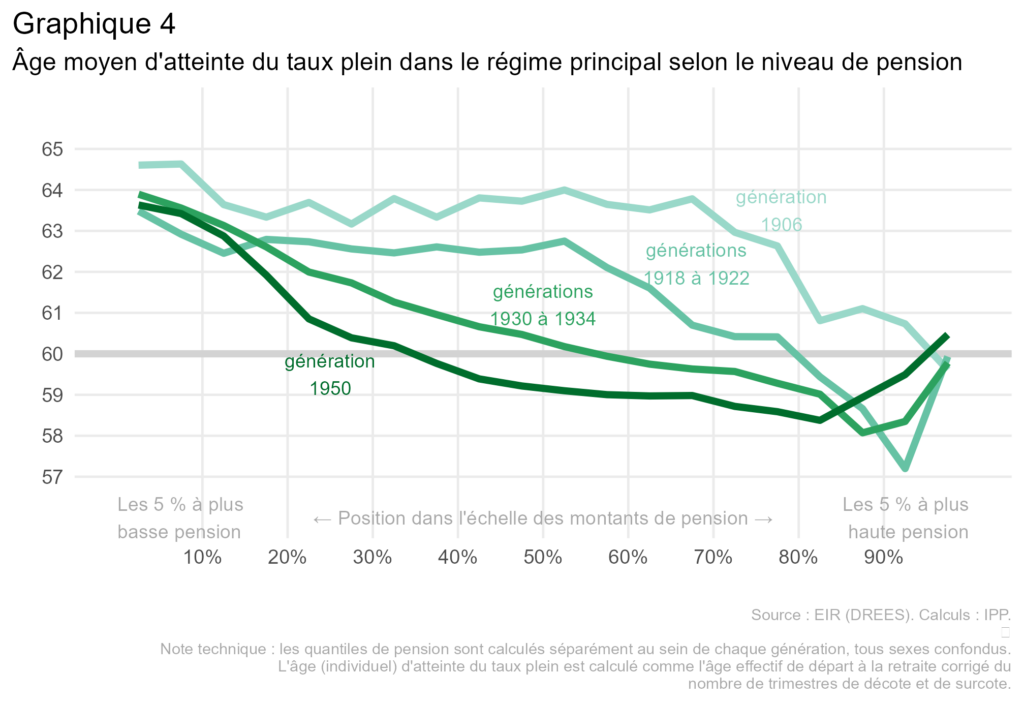

Si le débat sur la réforme se concentre sur l’impact différencié des mesures d’âge selon le niveau des pensions, il est essentiel de rappeler le point de départ de ces inégalités. Le graphique 4 présente l’âge moyen d’atteinte du taux plein selon le vingtile des pensions : on classe l’ensemble d’une génération par tranche de 5 % du niveau de pension, des plus pauvres aux plus riches, et on compare à quel âge chaque groupe obtient le taux plein.

De façon générale, plus les pensions sont élevées plus l’âge d’atteinte du taux plein est bas, et ce fait se retrouve également dans les âges de départ effectifs. Contrairement à un mythe largement installé, le système de retraite en répartition qui a émergé après-guerre a tendance à renforcer les inégalités de salaire par des inégalités d’âge de départ en retraite : les propriétés de notre système de retraite sont donc d’abord de faire partir tôt ceux qui ont eu les meilleures carrières, et les meilleurs salaires.

Au fil des générations, on note toutefois certaines inflexions. Pour les plus anciennes, l’âge moyen de départ est relativement homogène (autour de 64 ans) pour environ 70 % des retraités, et seuls les 30 % de retraités à plus haute pension atteignent le taux plein plus jeunes ; il s’agit alors pour l’essentiel de retraités de la fonction publique et des régimes spéciaux. La réforme de 1971 en permettant aux salariés d’être reconnus comme inaptes au travail même s’ils n’ont pas validé une carrière complète permet de réduire ces inégalités en permettant des départs plus précoces pour des assurés à faibles droits de pension. La réforme de 1983 a permis aux assurés se situant dans la partie centrale de l’échelle des pensions, du décile D3 à D8, de partir plus tôt. Son effet est d’ampleur maximale pour les personnes qui se situent juste au-dessus de la pension médiane, tandis qu’il est nul parmi les retraités les plus pauvres, qui ont rarement validé une carrière complète. La mise en place des retraites anticipées pour carrière longue a contribué à abaisser encore, pour la génération 1950, l’âge moyen de départ dans les déciles « centraux ». L’âge moyen devient croissant avec le niveau de retraite parmi les 20 % à plus haute pension, car ces derniers peuvent moins souvent justifier de la durée d’assurance nécessaire à un départ anticipé, mais aussi sous les effets de la hausse de la durée d’assurance requise, qui commencent à se manifester parmi les assurés ayant fait les études les plus longues. Pour autant le départ à la retraite des 10 % les plus riches continuent d’avoir lieu 3 ans plus tôt en moyenne que celui des 10 % à plus faible pension.

Un enjeu à ne pas perdre de vue : corriger les inégalités structurelles, et ne pas rester focalisé sur l’impact différencié de la réforme

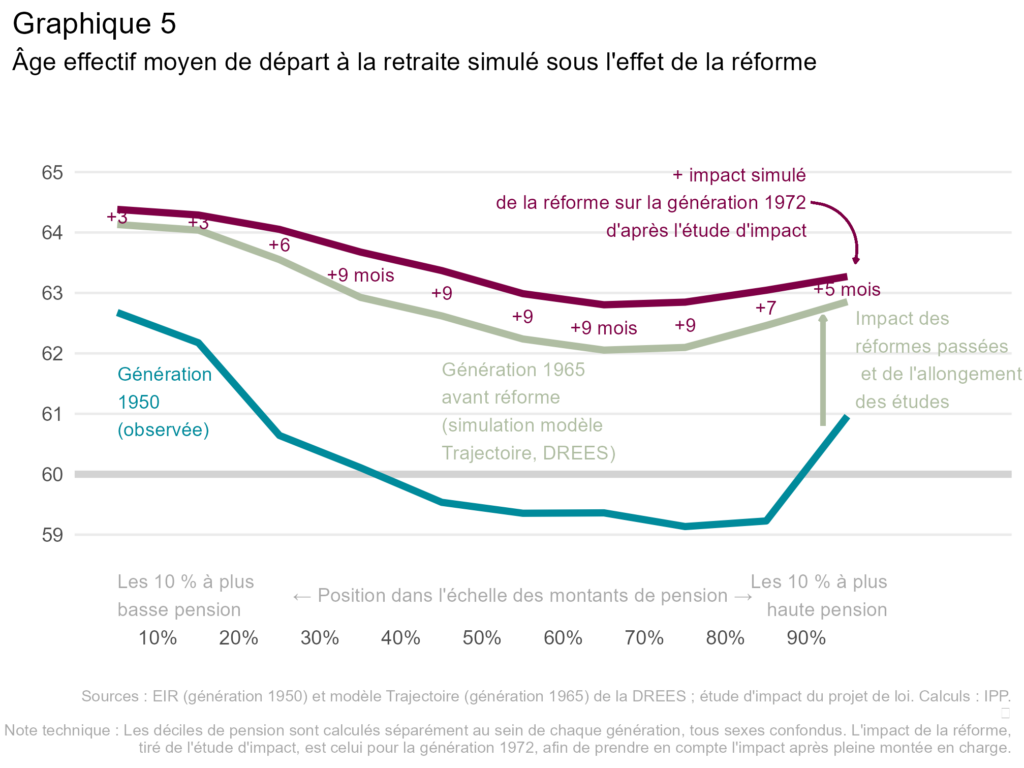

Quel est alors l’impact de la réforme discutée actuellement si l’on s’en tient à l’étude d’impact (hors des mesures discutées au Parlement) ? Le graphique 5 présente l’âge moyen par décile avant la réforme et avec l’impact de celle-ci. Ces informations n’étant pas diffusées dans l’étude d’impact, on a ici utilisé une simulation réalisée par la DREES en 2020 pour la génération 1965, représentative de la situation projetée avant réforme, à laquelle on a ajouté l’impact simulé de la réforme sur chaque décile (graphique 52 de l’étude d’impact).

Ce qui est frappant dans cette comparaison, ce n’est pas tant l’ampleur de l’inégalité générée par la réforme – le fait que les personnes aux pensions les plus élevées verront leur âge augmenter moins fortement que celui des catégories intermédiaires – mais le fait que les inégalités pré-existantes des âges de départ sont finalement d’une ampleur beaucoup plus forte. Avant, comme après la réforme, les individus avec les plus basses pensions, c’est-à-dire ceux dont l’espérance de vie en retraite est la plus faible, continuent de partir plus tard que les personnes dont les pensions sont les plus élevées. Cette caractéristique structurelle du système de retraite français découle notamment de l’idée que la durée validée est le meilleur indicateur d’une espérance de vie en retraite plus faible et de plus grandes difficultés à prolonger sa carrière au-delà de 60 ans. C’est cette idée qui est à l’origine des choix, lors des réformes menées depuis la deuxième moitié des années 1970, de retenir un critère de durée pour le départ au taux plein dès 60 ans et pour la retraite anticipée pour carrière longue avant cet âge. Elle fait que ce critère détermine aujourd’hui la majorité des départs au taux plein, alors qu’il s’avère nettement moins ciblé par rapport aux dispositifs basés sur l’incapacité constatée (tel que le dispositif de taux plein pour inaptitude) ou sur l’exposition à des conditions de travail pénible (tel que le compte de prévention créé en 2014). Ce critère peut même avoir l’effet inverse à la redistribution recherchée, puisqu’il est possible d’atteindre la durée requise dès l’âge d’ouverture des droits même si on a fait des études longues et si on a travaillé dans des métiers avec une pénibilité moindre, situation souvent associée à une espérance de vie plutôt plus élevée à la moyenne. Le débat sur la réforme des retraites devrait ainsi discuter de ces sources structurelles d’inégalité de l’âge de départ en retraite, et ne pas s’en tenir à commenter l’impact différencié de la réforme.

[1] Dans l’étude d’impact de la réforme, l’âge moyen de départ à la retraire des femmes est inférieur à celui des hommes dès la génération 1966, soit près de 10 ans avant ce qui est projeté par le COR. Là encore, la différence s’explique vraisemblablement en partie par une différence de champ. En incluant les retraités résident à l’étranger, comme le fait apparemment l’étude d’impact, l’âge moyen de départ des hommes apparaît plus élevé par un effet de composition, car les retraités résidant à l’étranger sont en majorité des hommes ayant liquidé leurs droits plus tardivement.

Bonjour,

Sauf mauvaise manipulation de ma part, l’impression (papier ou pdf) fait sauter 1 page sur 2.

Serait-il possible de se procurer l’intégralité du billet en format pdf.

Merci.

Cordialement

François FAURE

Bonjour et merci de votre intérêt.

Je ne constate pas de problème de mon côté. Je vous envoie le pdf par mail. Bien à vous